Légère baisse de la charge fiscale des cantons et des communes suisses

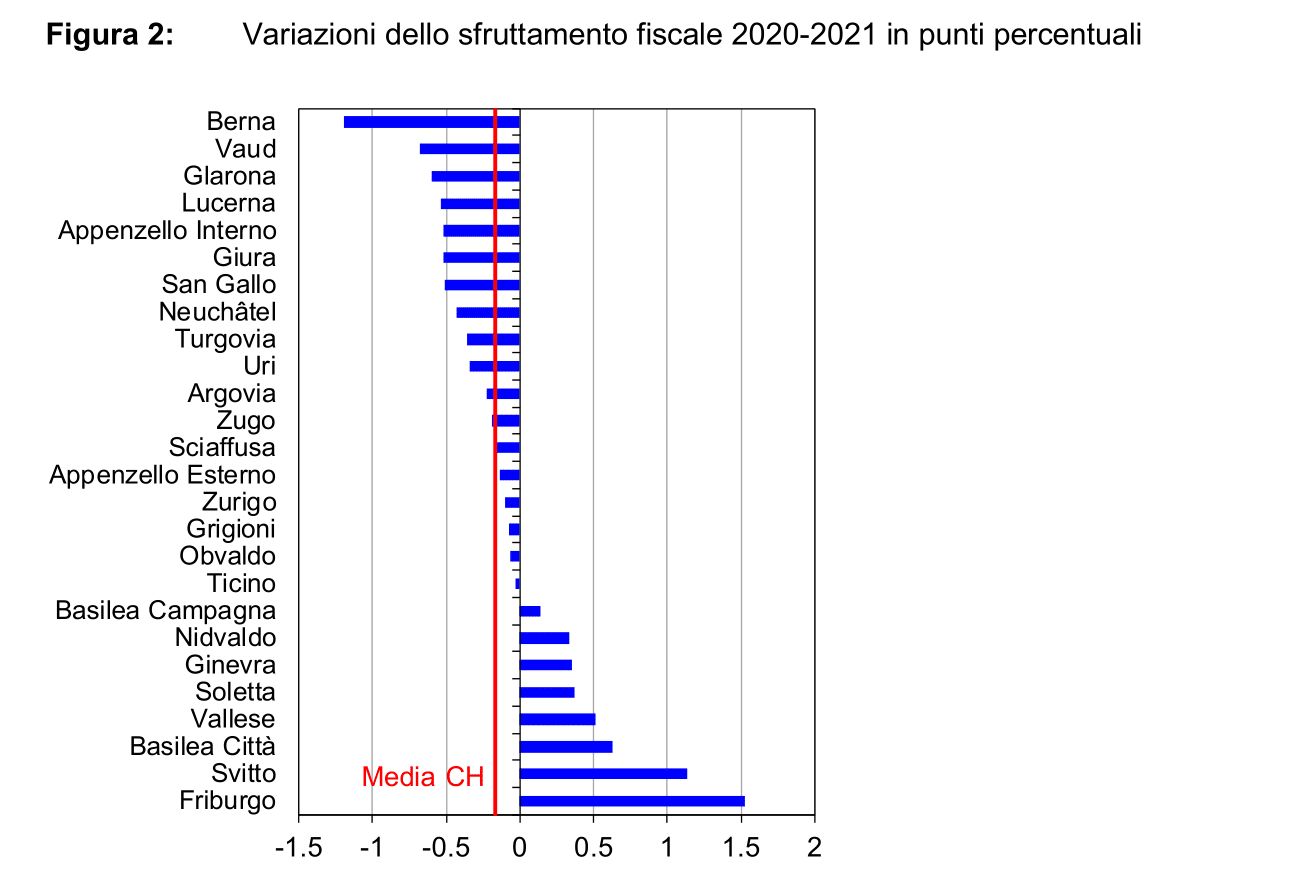

L’indice d’exploitation 2021 calculé par l’Administration fédérale des finances montre une baisse dans deux tiers des pays, notamment à Berne

L’indice d’utilisation 2021 calculé par l’Administration fédérale des finances a baissé dans deux tiers des pays, la plus forte baisse étant enregistrée à Berne.

En moyenne en Suisse, les impôts représentent environ un quart du potentiel de ressources des collectivités locales. Et globalement, les différences de charge fiscale entre les cantons ont peu évolué.

Dans deux tiers des pays de la Confédération suisse, la charge fiscale a diminué depuis la dernière année de référence. C’est ce que montre l’indice d’exploitation, qui a été compilé pour 2021 par l’Administration fédérale des finances (AFF).

L’indice montre dans quelle mesure les contribuables sont en moyenne grevés par les impôts cantonaux et communaux. En moyenne en Suisse, 24,7% du potentiel de ressources de ces collectivités publiques est soumis à l’impôt.

Ce chiffre est la somme des prélèvements fiscaux des communes et des cantons divisée par le potentiel de ressources de l’ensemble de la Suisse. Cette unité de grandeur reflète le potentiel des contribuables et donc la capacité économique des cantons.

La plus forte réduction dans la capitale

Dans 17 cantons, les recettes fiscales ont diminué. Toutefois, par rapport aux années précédentes, la baisse a été faible dans de nombreux domaines. La plus forte baisse a été enregistrée dans le canton de Berne.

Huit cantons ont enregistré une augmentation, en particulier Fribourg et Schwyz. Si l’on considère la Suisse dans son ensemble, on constate toutefois que le taux d’imposition a légèrement diminué par rapport à la dernière année de référence (en 2020, il était de 24,9 %).

Dans l’ensemble, le classement des cantons a peu évolué. En particulier, en bas et en haut du classement, l’ordre est resté presque identique.

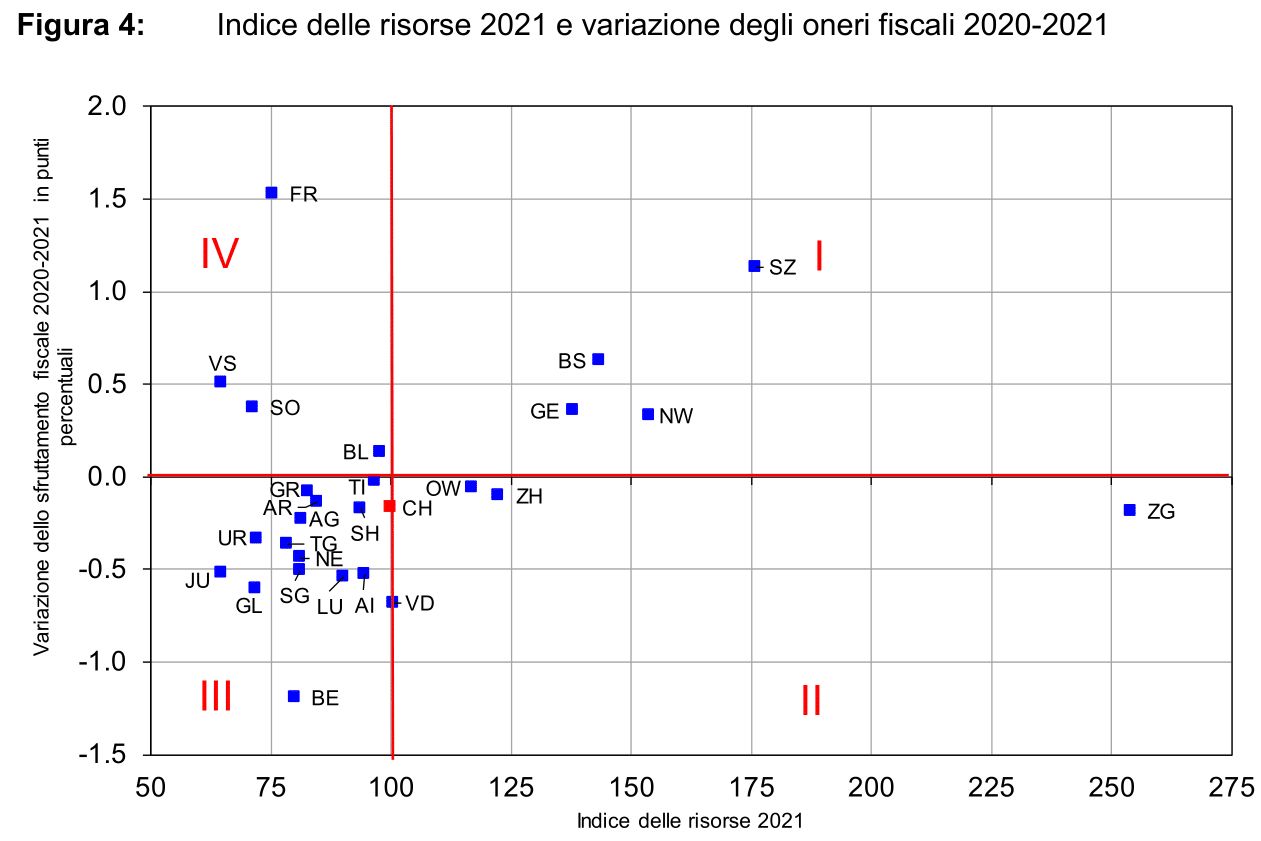

Nidwald, Schwyz et Zoug sous la moyenne

En Suisse centrale, les cantons de Nidwald, Schwyz et Zoug se situent encore nettement en dessous de la moyenne nationale, le canton bordant le lac de Zoug ayant le taux d’imposition le plus bas (11%).

Dans certains cantons de Suisse occidentale et de Bâle-Ville, la charge fiscale est supérieure à la moyenne, tandis que Genève reste le canton où la charge fiscale est la plus élevée (34,1%).

Il n’y a également que quelques changements au milieu du classement. Si l’on considère l’ensemble du classement, les changements concernent principalement deux cantons : alors que Berne gagne deux places, Fribourg en perd trois.

Qu’est-ce que l’indice d’exploitation fiscale ?

L’indice d’utilisation des impôts doit être interprété de la même manière que le taux d’imposition, qui est calculé au niveau national en Suisse. Contrairement au taux d’imposition, les impôts ne sont pas comparés au produit intérieur brut (PIB) mais au potentiel de ressources selon la péréquation financière nationale.

L’indice, qui est publié depuis 2009, représente la charge fiscale globale d’un canton et montre dans quelle mesure les contribuables sont collectivement grevés par les recettes fiscales des États et des communes.

Elle ne permet toutefois pas de tirer des conclusions sur les taux d’imposition et la fiscalité, car les différences d’utilisation peuvent aussi être dues au fait que la part des différents types d’impôts peut varier d’un canton à l’autre.

Péréquation et statistiques financières

Toutefois, l’Administration fédérale des finances se base sur les chiffres de la péréquation financière et des statistiques économiques pour calculer l’indice.

L’indice d’utilisation des impôts 2021, tel que calculé par l’AFF, exprime ainsi le rapport entre les recettes fiscales des cantons et des communes (calculées comme la valeur moyenne des recettes fiscales effectives des années 2015-2017) et le potentiel de ressources pour l’année de référence 2021 (également calculé comme la valeur moyenne des années fiscales 2015-2017).

Le potentiel de ressources est déterminé sur la base des chiffres de la péréquation financière et reflète le potentiel économique des contribuables et donc la force économique des cantons.