Leichter Rückgang der Steuerbelastung der Schweizer Kantone und Gemeinden

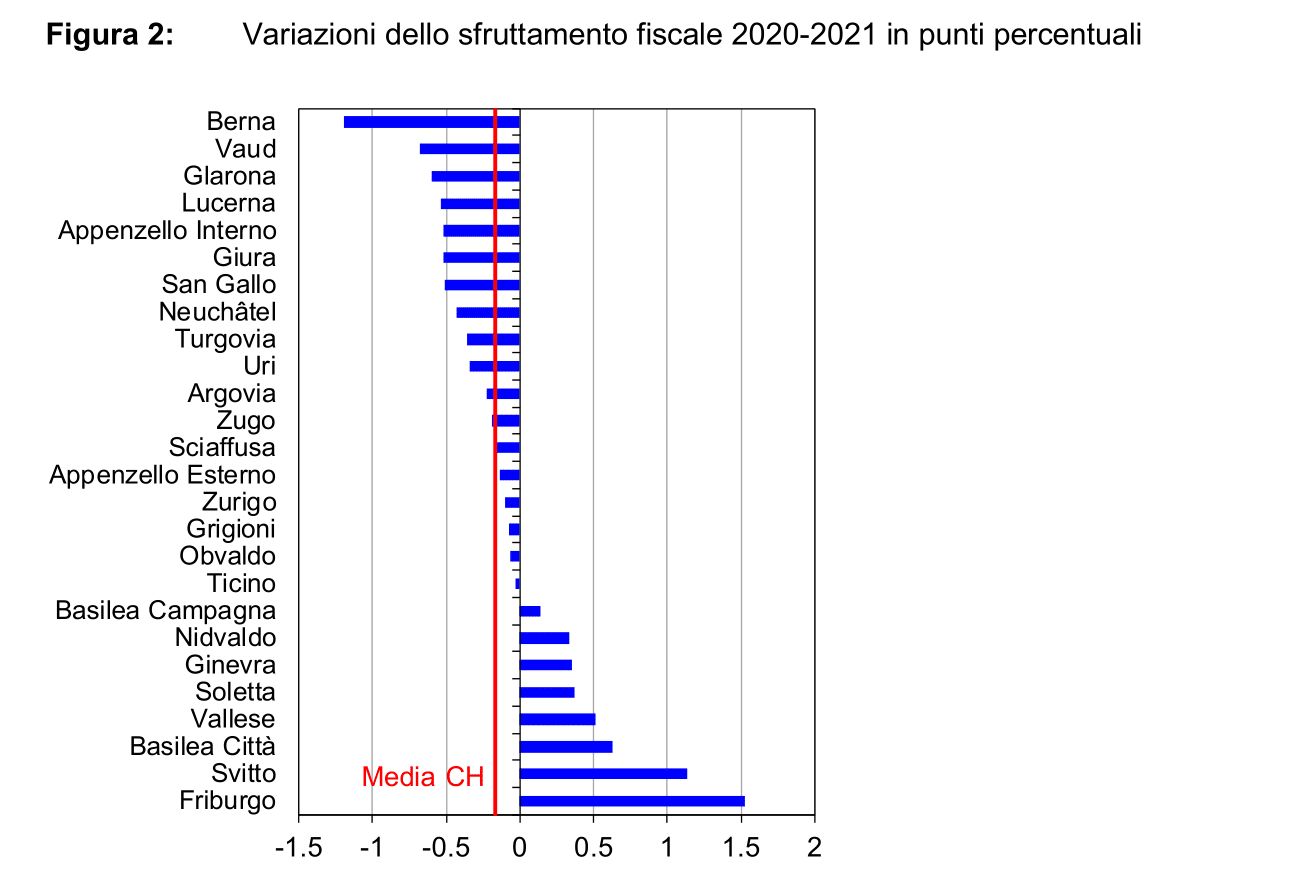

Der von der Eidgenössischen Finanzverwaltung berechnete Ausbeutungsindex 2021 zeigt einen Rückgang in zwei Dritteln der Länder, insbesondere in Bern

Der von der Eidgenössischen Finanzverwaltung berechnete Auslastungsindex 2021 ist in zwei Dritteln der Länder gesunken, wobei Bern den größten Rückgang zu verzeichnen hat.

Im Durchschnitt der Schweiz machen die Steuern etwa ein Viertel des Ressourcenpotenzials der Kommunen aus. Und insgesamt haben sich die Unterschiede in der Steuerbelastung zwischen den Kantonen kaum verändert.

In zwei Dritteln der Länder der Schweizerischen Eidgenossenschaft ist die Steuerbelastung seit dem letzten Berichtsjahr gesunken. Dies zeigt der Ausbeutungsindex, der für das Jahr 2021 von der Eidgenössischen Finanzverwaltung (EFV) erstellt wurde.

Der Index zeigt, wie stark die Steuerpflichtigen im Durchschnitt durch kantonale und kommunale Steuern belastet werden. Im Durchschnitt sind in der Schweiz 24,7 % des Ressourcenpotenzials dieser öffentlichen Hand steuerpflichtig.

Diese Zahl ergibt sich aus der Summe der Steuereinnahmen der Gemeinden und Kantone geteilt durch das Ressourcenpotenzial der gesamten Schweiz. Diese Größeneinheit spiegelt das Potenzial der Steuerzahler und damit die wirtschaftliche Leistungsfähigkeit der Kantone wider.

Größte Reduzierung in der Hauptstadt

In 17 Kantonen sanken die Steuereinnahmen, wobei der Rückgang im Vergleich zu den Vorjahren in vielen Bereichen gering ausfiel. Der größte Rückgang war im Kanton Bern zu verzeichnen.

Acht Kantone verzeichneten einen Anstieg, insbesondere Freiburg und Schwyz. Betrachtet man die Schweiz als Ganzes, so ist die Steuerausschöpfung im Vergleich zum letzten Berichtsjahr jedoch leicht gesunken (2020 lag sie bei 24,9 Prozent).

Insgesamt haben sich die kantonalen Rankings wenig verändert. Vor allem am Ende und an der Spitze des Rankings ist die Reihenfolge nahezu identisch geblieben.

Nidwalden, Schwyz und Zug unterdurchschnittlich

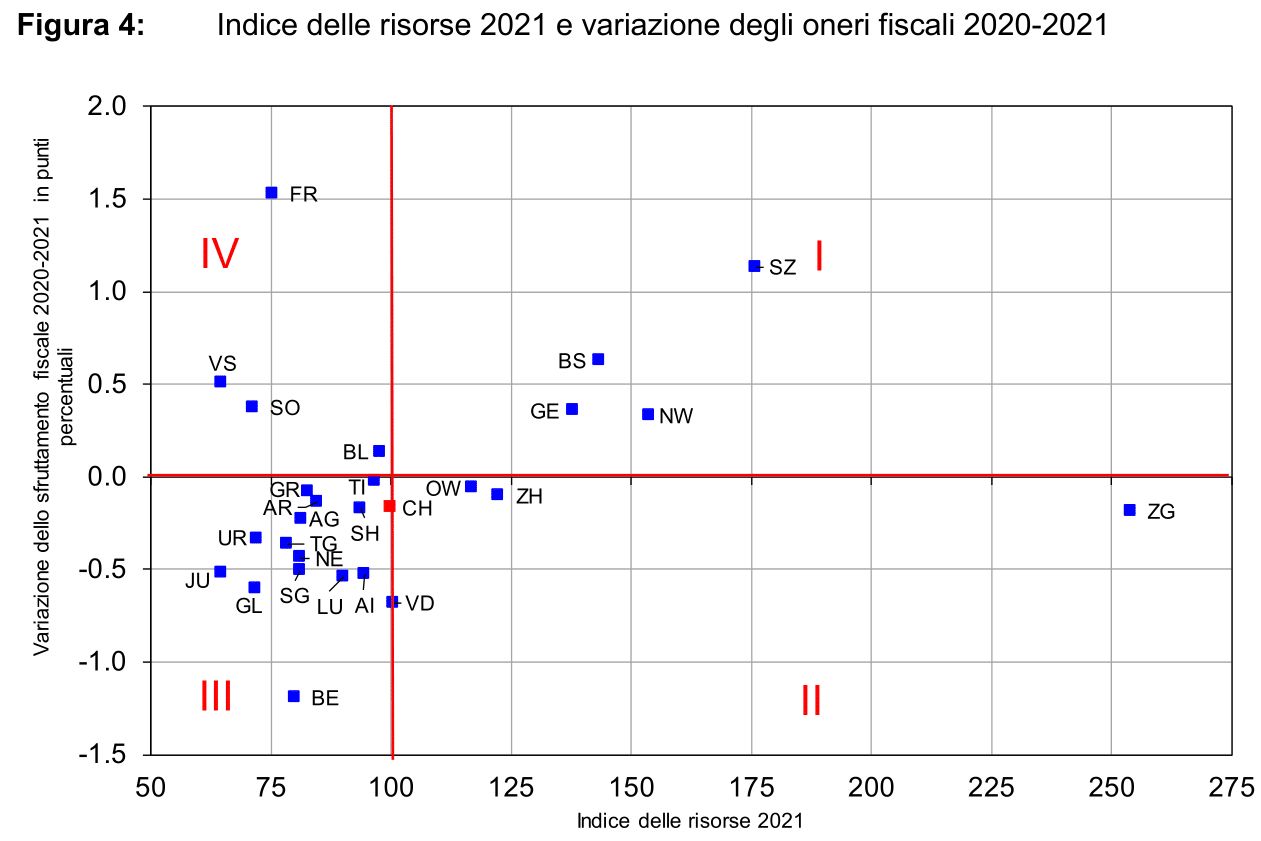

In der Zentralschweiz liegen die Kantone Nidwalden, Schwyz und Zug noch deutlich unter dem Landesdurchschnitt, wobei der an den Zugersee grenzende Kanton die niedrigste Steuerquote (11%) aufweist.

In einigen Kantonen der Westschweiz und in Basel-Stadt ist die Steuerbelastung überdurchschnittlich hoch, während Genf der Kanton mit der höchsten Steuerbelastung bleibt (34,1%).

Auch in der Mitte der Rangliste gibt es nur wenige Änderungen. Betrachtet man das gesamte Ranking, so betreffen die Verschiebungen vor allem zwei Kantone: Während Bern zwei Positionen gewinnt, verliert Freiburg drei.

Was ist der Tax Exploitation Index?

Der Steuerausschöpfungsindex ist in der gleichen Weise zu interpretieren wie die Steuerquote, die in der Schweiz national berechnet wird. Im Gegensatz zur Steuerquote werden die Steuern nicht mit dem Bruttoinlandsprodukt (BIP) verglichen, sondern mit dem Ressourcenpotenzial gemäß dem nationalen Finanzausgleich.

Der Index, der seit 2009 veröffentlicht wird, stellt die Gesamtsteuerbelastung in einem Kanton dar und zeigt, wie stark die Steuerzahler durch die Steuereinnahmen von Staaten und Gemeinden kollektiv belastet werden.

Sie lässt jedoch keine Rückschlüsse auf die Steuersätze und Abgaben zu, da Unterschiede in der Inanspruchnahme auch darauf zurückzuführen sein können, dass der Anteil der einzelnen Steuerarten von Kanton zu Kanton unterschiedlich sein kann.

Ausgleichszahlungen und Finanzstatistiken

Allerdings stützt sich die Bundesfinanzverwaltung bei der Berechnung des Index auf Zahlen aus dem Finanzausgleich und der Wirtschaftsstatistik.

Der von der EFV berechnete Steuerausschöpfungsindex 2021 drückt somit das Verhältnis zwischen den Steuereinnahmen der Kantone und Gemeinden (berechnet als Durchschnittswert der tatsächlichen Steuereinnahmen der Jahre 2015-2017) und dem Ressourcenpotenzial für das Referenzjahr 2021 (ebenfalls berechnet als Durchschnittswert der Steuerjahre 2015-2017) aus.

Das Ressourcenpotenzial wird auf Basis der Finanzausgleichszahlen ermittelt und spiegelt das wirtschaftliche Potenzial der Steuerzahler und damit die Wirtschaftskraft der Kantone wider.