Con o senza euro? Riflessioni sulla questione della moneta unica

La storia dimostra che diversi regimi monetari e di cambio possono funzionare bene o male, a seconda delle circostanze e delle politiche dei paesi.

In breve

-

-

-

-

-

-

-

-

-

- Diversi Stati dell’UE sono obbligati ad abbandonare le valute nazionali per l’euro.

- Nell’Europa centrale e orientale si discute sull’opportunità di un tale cambiamento

- La storia delle politiche monetarie e dei tassi di cambio dell’Europa può essere d’aiuto

-

-

-

-

-

-

-

-

Inizi molto simili, ma esiti oggi molto diversi: è così che si può riassumere la storia della politica monetaria e del cambio nei Paesi post-comunisti dell’Europa centrale e orientale. Tuttavia, la colorita storia degli ultimi oltre 30 anni di profonde trasformazioni economiche, nonostante la sua lunga durata e il suo carattere roccioso, non fornisce una risposta chiara alla domanda se valga la pena perseguire una politica monetaria completamente indipendente a livello nazionale nel contesto di un’Europa in via di integrazione, o se sia meglio fondere il più rapidamente possibile la moneta nazionale con l’egemone monetario più vicino – in questo caso, entrare nell’area dell’euro.

Gli oltre 30 anni di “esperimenti di laboratorio” nell’Europa centrale e orientale con diversi regimi di cambio e monetari hanno fornito a entrambi i contendenti validi argomenti. Il dibattito sulla saggezza di abbracciare la moneta comune dell’Unione Europea rimane aperto. Ripercorriamo quindi questa storia in modo più dettagliato.

Ogni paese è una storia a sé

I Paesi dell’ex blocco sovietico in Europa avevano un denominatore comune dopo la disintegrazione del blocco (1989-1992): erano tutti alla ricerca di un’ancora macroeconomica fondamentale, un punto fermo nel periodo di transizione verso un’economia di mercato con prezzi liberi, commercio estero liberalizzato e proprietà privata. Tale ancoraggio era il più delle volte, di solito su consiglio delle istituzioni monetarie internazionali, un tasso di cambio fisso – un sistema in cui il valore di una valuta è legato a un’altra.

Sebbene l’ex Germania Est abbia evitato l’inflazione e l’instabilità, il forte tasso di cambio ha spinto gran parte dell’industria e della forza lavoro verso ovest.

Il più delle volte i tassi erano fissati al marco tedesco – l’egemone monetario dell’Europa occidentale – o al dollaro statunitense. In alternativa, poteva essere un paniere di valute forti contenente la sterlina britannica, lo yen giapponese e il franco svizzero, oltre alle valute sopra citate. I Paesi baltici, la Bulgaria, l’Ungheria e la Polonia hanno scelto questa strada. Prima di iniziare, però, hanno dovuto svalutare i tassi di cambio artificiali dell’era comunista, che non corrispondevano alla realtà.

Nel giro di pochi anni, tuttavia, le strade dei Paesi hanno iniziato a divergere. L’ex Germania Est si fuse con la Germania Ovest, adottando il marco tedesco di quest’ultima in un rapporto di uno a uno. L’idea era quella di unire le parti economicamente disparate del Paese attraverso un’unione di valuta forte, come aveva fatto l’Italia nel XIX secolo. Mentre l’ex Germania Est evitò l’inflazione e l’instabilità, il tasso di cambio arbitrariamente forte spinse gran parte dell’industria e della forza lavoro verso ovest, rendendo necessari enormi trasferimenti fiscali che continuano ancora oggi.

Il low cost è finito: Buone e cattive notizie per le banche dell’eurozona

Riluttanza ad agire da soli

Diversi Paesi sono rimasti fedeli a un tasso di cambio fisso sotto forma di currency board: una forma estrema di tasso di cambio ancorato in cui la massa monetaria di un Paese non può essere superiore alle sue riserve valutarie.

Ciò significa assenza di politica monetaria autonoma e riluttanza a perseguirla. Questo è stato il caso dell’Estonia e della Lituania e in parte anche della Lettonia. Questi Paesi hanno adottato un ancoraggio valutario fisso all’Occidente come politica di assicurazione economica e geopolitica contro il gigantesco vicino orientale. Anche la Bulgaria, dopo il caos e l’iperinflazione degli anni Novanta, ha abbracciato il rigido regime di currency board nel 1997 ed è riuscita a mantenerlo fino ad oggi.

Non è un caso che questi Paesi fossero interessati ad adottare l’euro il più rapidamente possibile nel loro processo di integrazione. Essi avevano comunque “esternalizzato” il processo decisionale in campo monetario, tipicamente alla Bundesbank o alla Fed statunitense. Quando un Paese accetta passivamente la politica monetaria dall’esterno, ha poco da perdere dall’ingresso nell’area dell’euro. Così, tra il 2011 e il 2015, tutti e tre gli Stati baltici hanno adottato l’euro. Se non fosse stato per la crisi post-2008, sarebbe successo anche prima.

L’unico Paese che si è precipitato nell’eurozona poco prima della crisi è stata la Slovenia nel 2007. Anch’essa aveva un tasso di cambio fluttuante gestito. Adottando rapidamente l’euro, la Slovenia voleva anche dimostrare di non appartenere ai caotici Balcani occidentali. Due anni dopo, nel 2009, è stata la volta della Slovacchia che, dopo la dissoluzione della Cecoslovacchia nel 1993, era rimasta la parte più piccola e più povera dell’ex federazione e aveva lottato contro la sfiducia dei mercati internazionali durante i governi autoritari del primo ministro Vladimir Meciar (1990-1991; 1992-1994; 1994-1998). La corona slovacca era instabile. La sostituzione con l’euro è stata vista come il completamento delle riforme economiche radicali introdotte dopo il rovesciamento democratico del regime di Meciar.

Due Paesi dei Balcani occidentali, il Montenegro e il Kosovo, utilizzano l’euro come valuta unilaterale, senza l’autorizzazione diretta della Banca centrale europea (BCE), poiché non sono Stati membri dell’UE. I due Stati desideravano emanciparsi politicamente ed economicamente dalla Serbia, che dopo il 1989 aveva vissuto un terribile episodio di iperinflazione.

Gli attuali Stati membri dell’eurozona non vogliono la Bulgaria tra loro.

Anche la Croazia, arcinemica della Serbia nelle guerre balcaniche degli anni ’90, aveva fretta di entrare nell’eurozona dopo la sua adesione all’UE nel 2013. Il grado di euroizzazione della sua economia era così elevato che una politica monetaria indipendente sarebbe stata solo un’illusione. Dal 1° gennaio 2023, la Croazia ha adottato l’euro ed è diventata il 20° membro del club della moneta unica europea.

È evidente che ciascuno degli Stati membri post-comunisti dell’area dell’euro ha avuto la propria storia di adesione e le proprie ragioni – storiche, romantiche e geopolitiche anziché puramente economiche. Una categoria particolare è quella della Bulgaria. Nonostante il suo esemplare rispetto dei criteri di Maastricht, per molto tempo non è stata nemmeno autorizzata a entrare nel meccanismo di cambio ERM II, l’anticamera dell’area dell’euro. Non ha ancora l’euro, anche se ha iniziato il suo cammino verso di esso contemporaneamente alla Croazia. Perché? Gli attuali Stati membri dell’eurozona non vogliono la Bulgaria tra loro.

Dal tasso di cambio fisso ad altri sistemi

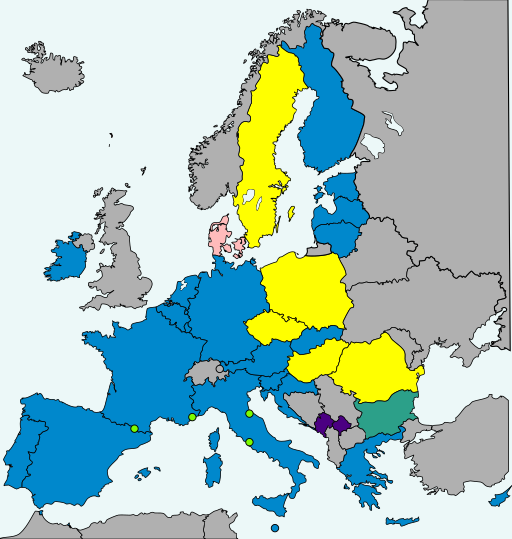

Gli sviluppi monetari e dei tassi di cambio più interessanti si sono verificati nei Paesi che fanno parte dell’UE ma che non hanno introdotto l’euro e non intendono farlo. I Paesi dell’UE che non hanno negoziato un opt-out valutario sono Polonia, Repubblica Ceca, Ungheria, Romania e Svezia; la Danimarca ha un opt-out.

Gli svedesi hanno votato in un referendum non vincolante del 2003 per non aderire all’eurozona e oggi il Paese non è sotto pressione per farlo, anche se rimane formalmente obbligato dai trattati a cercare di aderire. Tuttavia, la Svezia è un punto di riferimento globale per una politica monetaria indipendente e autosufficiente. È uno dei pionieri dell’inflation targeting e ha un tasso di cambio liberamente fluttuante. Il mondo ha imparato dalla sua banca centrale. Anche i paesi post-comunisti dell’UE guardano alla Riksbank.

La Danimarca, a sua volta, rappresenta un paradosso in questo senso. Ha una clausola di opt-out dall’euro, ma ha mantenuto un rigoroso tasso di cambio fisso con l’euro e non conduce una politica monetaria propria, limitandosi a emettere le proprie banconote e monete.

La Danimarca ha seguito una politica di tassi di cambio fissi dal 1982, quando, per motivi di stabilità macroeconomica, ha introdotto un ancoraggio al marco tedesco. Nel 1999 è passata semplicemente a un ancoraggio all’euro, sostituendo così l’assoggettamento a un’istituzione di Francoforte, la Bundesbank, con un’altra della stessa città, la BCE. Nella sua riluttanza a prendere decisioni monetarie, la Danimarca ricorda storicamente l’Austria, con il suo storico legame fisso al marco tedesco e la sua percezione della necessità di entrare nell’area dell’euro il prima possibile.

La Polonia e l’Ungheria hanno provato questa strategia per anni, solo per scoprire che essa sostiene l’alta inflazione e la incorpora nei contratti salariali e di prezzo.

I Paesi dell’Europa centrale, invece, hanno cercato un approccio in tempi turbolenti. Dopo brevi periodi di sperimentazione con i tassi fissi, la Polonia e l’Ungheria sono passate a un sistema di peg strisciante, in cui la valuta a tasso di cambio fisso può fluttuare all’interno di una fascia di oscillazione. Con questo sistema di svalutazione gestita, le economie in via di riforma della regione potrebbero cercare di stabilizzare i tassi di cambio delle loro valute locali rispetto alle valute forti in un contesto di alta inflazione.

La macroeconomia ci insegna che se un Paese (ad esempio, la Polonia) ha un tasso di inflazione più alto di un altro (ad esempio, la Germania) e ha un tasso di cambio fisso con esso, il primo perderà gradualmente la competitività dei prezzi rispetto al secondo. Questo porta a una crisi valutaria e alla necessità di un brusco aggiustamento del tasso di cambio. La svalutazione gestita ha lo scopo di evitare tali interruzioni.

La Polonia e l’Ungheria hanno provato questa strategia per anni, solo per scoprire che si limita a sostenere l’alta inflazione e a incorporarla nei contratti salariali e di prezzo. Entrambi i Paesi hanno infine intrapreso la strada più ragionevole, cercando di fluttuare liberamente e di stabilizzare l’inflazione interna da soli.

Il caso di tre paesi

Questo approccio, chiamato inflation targeting, è stato applicato dalla Polonia dal 1999 e dall’Ungheria dal 2001, anche se ciascuno con una diversa capacità di raggiungere un’inflazione bassa e stabile (l’Ungheria è sistematicamente più debole da questo punto di vista ed è abituata ad essere vista come un paese ad alta inflazione e alto debito).

Tuttavia, il pioniere della politica monetaria autonoma è la Repubblica Ceca, un altro Paese che non utilizza l’euro come moneta e in cui il sostegno a tale moneta è relativamente basso. Non è passata da un tasso fisso a un peg strisciante e il suo regime di cambio è finito, come da manuale, in una crisi valutaria e in un significativo svilimento durante le turbolenze asiatiche dell’inizio del 1997. Tuttavia, negli anni ’90 l’economia ceca non ha sofferto di un’inflazione così elevata come quella di Polonia e Ungheria, per cui il ritorno all’equilibrio non è stato così lungo.

In seguito a questa esperienza, la banca centrale ceca abolì il tasso fisso, introdusse il tasso variabile e adottò l’inflation targeting. Poiché l’impostazione è stata vincente per molti anni, con un’inflazione bassa e un apprezzamento della valuta nazionale, non c’è stata alcuna richiesta da parte della popolazione di adottare l’euro. Ciò contrasta con la Polonia e l’Ungheria, dove l’inflazione più elevata e i tassi di interesse nominali più alti hanno portato a un crescente interesse per i prestiti denominati in valute a basso tasso di interesse come l’euro e il franco svizzero. La situazione si è rivelata disastrosa nel 2008. Durante la crisi finanziaria, il deprezzamento dello zloty e del fiorino ha fatto lievitare il debito delle famiglie polacche e ungheresi, che hanno dovuto improvvisamente spendere di più in zloty e fiorini per le rate dei loro prestiti in euro e in franchi.

Il club dei Paesi con obiettivi di inflazione che si battono per una politica monetaria autonoma e che convivono con tassi di cambio liberamente fluttuanti si è allargato nel 2004 con l’ingresso della Romania.

Un duro risveglio nel 2008

In sintesi, non sorprende che i Paesi con politiche monetarie autonome all’interno dell’UE mostrino un desiderio limitato di entrare nell’eurozona. Questo gruppo va dai fortemente euroscettici svedesi e cechi ai più eurofili ungheresi (che apparentemente vedono l’euro anche come un’assicurazione contro i loro irresponsabili politici nazionali).

Tuttavia, sotto il primo ministro Viktor Orban, l’Ungheria ha modificato la propria costituzione, che ora stabilisce che il fiorino è la valuta del Paese. La legge fondamentale deve essere nuovamente modificata se si vuole adottare l’euro.

Il discorso sull’adesione al club dell’euro è stato modificato dalla crisi finanziaria del 2008 e dalla successiva Grande Recessione. La crisi ha rivelato che l’eurozona non era necessariamente un gruppo di economie migliori e più stabili. Ha violato le regole e si è indebitata di più rispetto a chi è rimasto fuori. Alla fine del terzo trimestre del 2022, il debito medio dei Paesi dell’area dell’euro era pari al 93% del prodotto interno lordo (PIL), contro l’85% dell’UE nel suo complesso. Tuttavia, il criterio di solidità delle finanze pubbliche previsto dai trattati fondamentali dell’UE rimane il ben noto 60%, sancito per legge.

Lezioni dalla storia monetaria

Tutto questo contesto storico offre una buona visione del dibattito sulla politica monetaria autonoma o completamente non autonoma.

In primo luogo, non esiste un modello universale.

In secondo luogo, fattori diversi da quelli puramente economici o monetari influenzano le scelte dei regimi monetari.

In terzo luogo, non esiste una risposta chiara al quesito se la politica monetaria autonoma sia migliore di un tasso di cambio fisso o dell’adesione a un’unione monetaria. Dipende da quanto bene o male funzionano le altre parti del sistema in un paese.

Se le politiche economiche di un paese falliscono, nemmeno l’euro può salvarlo dai guai (come nel caso della Grecia). Se tutto funziona in modo soddisfacente, l’euro non è necessario (come in Svezia). La politica monetaria è solo un meccanismo di aggiustamento. Se non funziona, altri meccanismi – un mercato del lavoro flessibile, la politica fiscale – devono assumere il suo ruolo. Se questi non sono disponibili, i cambiamenti del contesto economico saranno dannosi, poiché la politica monetaria non può attutire gli shock e appianare le cose.

La scelta della politica monetaria può influenzare il ritmo o il livello della crescita, ma non può stabilire la direzione di un Paese.

In quarto luogo, il miracolo economico degli anni ’90 nel mondo post-comunista è avvenuto indipendentemente dalle scelte di politica monetaria dei paesi. Ad eccezione di ampie zone dell’ex Unione Sovietica e dei Balcani occidentali devastati dalla guerra, i restanti Stati dell’ex blocco sovietico hanno registrato aumenti esplosivi della ricchezza di circa tre-sette volte negli ultimi 30 anni. La scelta della politica monetaria può influenzare il ritmo o il livello della crescita, ma non può stabilire la direzione di un Paese, che è determinata dalla sua politica economica di base.

In quinto luogo, se un paese è soddisfatto di un determinato regime monetario, non aspettatevi che cambi le cose. Secondo la vecchia saggezza americana, “Se non è rotto, non aggiustarlo”.

La questione dell’adozione o meno dell’euro ha talvolta un certo peso nel dibattito pubblico. Tuttavia, non può sostituire la risoluzione delle questioni fondamentali relative alle politiche interne ottimali per aumentare il benessere generale e garantire la stabilità economica e politica.

Gli scenari

Si delineano due scenari. Il primo presuppone che gli effetti geopolitici della frammentazione del mondo in blocchi concorrenti (e, nel caso dell’UE, le sue tendenze alla centralizzazione) siano accompagnati da un’inflazione persistente e dal timore dei governi di dover sostenere i costi della sua lotta a livello nazionale. Il desiderio di distribuire questi costi al di là delle frontiere su una comunità più ampia porterà la maggior parte degli attuali Stati membri dell’UE non aderenti all’euro ad adottare la moneta comune entro cinque anni. Secondo l’autore, la probabilità che questo scenario si realizzi è di circa il 40%.

Il secondo scenario presuppone che la ripresa dell’inflazione non persista e che la guerra in Ucraina, con le sue pressioni sui mercati energetici, alimentari, valutari e di altro tipo, finisca presto. Il desiderio di mantenere l’autonomia di politica monetaria e di non “cedere” al processo decisionale collettivo avrà la meglio sulle pressioni politiche e centralistiche per espandere ulteriormente l’area dell’euro. La probabilità di questo scenario è del 60%.

Autore: Mojmír Hampl – Czech economist, banker and commentator

Fonte: