Gute Prognosen für den Schweizer Wintertourismus

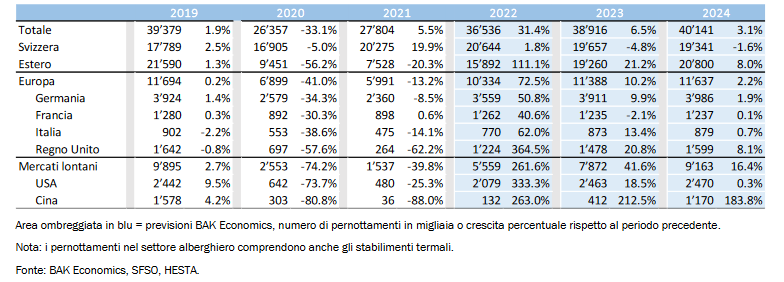

Gemäss den Tourismusprognosen von BAK Economics im Auftrag des Staatssekretariats für Wirtschaft (SECO) wird die Nachfrage nach Übernachtungen in der Schweiz im Winter 2022/23 deutlich zunehmen (+1,9 Millionen, +13 Prozent, gegenüber dem Vorjahr).

Trotz aktueller Herausforderungen wie der hohen Inflation und dem starken Franken sieht die Wintersaison für den Schweizer Tourismus günstig aus, und die Erholung dürfte durch die Rückkehr ausländischer Gäste unterstützt werden. Das Vorkrisenniveau der Logiernächte wird jedoch aufgrund negativer Effekte wie der restriktiven Covid-19-Politik in China, dem Ausbleiben russischer Gäste und der angespannten Wirtschaftslage nicht vor dem Winter 2023/24 erreicht werden.

Rückkehr der ausländischen Gäste und starke inländische touristische Nachfrage im Sommer 2022

Die schrittweise Aufhebung der weltweiten Reisebeschränkungen seit dem letzten Winter hat sich im Sommer 2022 positiv auf den Schweizer Tourismus ausgewirkt, mit einem Plus von 3,6 Millionen Logiernächten. Im Gegensatz zu 2021 konnten sowohl die Gäste aus den Fernmärkten (+2,7 Mio. Logiernächte) als auch die Gäste aus Europa (+1,9 Mio. Logiernächte) wieder vermehrt in der Schweiz begrüsst werden. In Europa dürften sich die hohen Kosten und Unsicherheiten im internationalen Flugverkehr positiv auf die Nachfrage ausgewirkt haben. Im Juni und August 2022 lag die Zahl der Logiernächte aus den Niederlanden, Belgien, Frankreich und Deutschland sogar deutlich über dem Vorkrisenniveau. Nach dem ausgezeichneten Sommer 2021 musste zwar ein Rückgang von 1,1 Millionen Logiernächten (-8 Prozent) von Gästen aus der Schweiz hingenommen werden, trotzdem war der Sommer 2022 von einer ausgezeichneten Inlandsnachfrage geprägt, die immer noch fast ein Fünftel höher war als 2019.

Der Schweizer Tourismus trotzt allen Krisen mit starkem Wachstum

Schwieriges makroökonomisches Umfeld bremst Nachfrageerholung im Winter 2022/23…

Im kommenden Winter (2022/23) werden mehrere hinderliche Faktoren die bisher zu beobachtende positive Dynamik der touristischen Nachfrage bremsen. Steigende Energiepreise, ausgelöst durch den Krieg in der Ukraine, die damit verbundene Inflation und die konjunkturelle Abkühlung belasten die Konsumentenstimmung im In- und Ausland. Zudem verteuert der starke Franken die Schweiz vor allem für Gäste aus dem Euroraum und aus Grossbritannien. Dann bleiben die bereits im Sommer bestehenden langfristigen Einschränkungen bestehen: Weder für chinesische noch für russische Gäste ist im Winter mit einer spürbaren Zunahme der Übernachtungen zu rechnen. Zudem belasten die hohen Flugpreise die Reisekosten der Gäste aus den Fernmärkten, was die Nachfrage aus diesen Ländern reduziert. Auch im Geschäftstourismus ist mit einem weiteren Rückgang der Reisen zu rechnen.

… Allerdings überwiegt eine Vielzahl von günstigen Faktoren

Trotz des schwierigen wirtschaftlichen Umfelds gibt es starke Erholungs- und Aufholeffekte bei der touristischen Nachfrage. Viele Haushalte haben in den letzten Jahren ihre Ersparnisse aufgestockt und reagieren daher weniger stark auf Preissteigerungen oder kurzfristige wirtschaftliche Rückschläge als vor der Krise. Ein weiterer positiver Faktor ist die grössere Planungssicherheit: Die Reisenden können davon ausgehen, dass im Falle einer erneuten Infektionswelle in der Schweiz wie in den vergangenen Jahren relativ milde Massnahmen ergriffen werden. In den Fernreisemärkten wird daher mit einem Anstieg der Nachfrage um rund 1 Million Logiernächte gegenüber dem Winter 2021/22 gerechnet. Der Effekt der Frankenaufwertung wird dadurch gemildert, dass die Inflation in vielen europäischen Ländern deutlich höher ist als in der Schweiz. Touristische Dienstleistungen wie Hotelübernachtungen oder Skigebietstickets werden tendenziell teurer als in der Schweiz. Dieser Effekt dürfte die negativen Auswirkungen der Aufwertung des Schweizer Frankens nahezu aufheben. Mit einem Wachstum von 26 Prozent auf 1,1 Millionen Logiernächte wird die europäische Nachfrage im kommenden Winter nur leicht unter dem Vorkrisenniveau liegen. Der Sommer 2022 hat bestätigt, dass der während der Covid-19-Krise aufgekommene Trend zu Ferien im Inland bei den Schweizern anhält. BAK Economics geht davon aus, dass sich dieser Trend auch im Winter 2022/23 fortsetzen wird, wenn auch etwas abgeschwächt: Im Vergleich zur starken Vorjahresperiode dürfte die Inlandsnachfrage demnach nur um 2 Prozent zurückgehen. Insgesamt wird also die gute Dynamik des Sommers im Winter 2022/23 durch die schwierigen Umstände etwas gebremst, aber die positiven Effekte überwiegen deutlich. Mit insgesamt 16,5 Millionen Logiernächten (plus 13 Prozent gegenüber der Vorperiode) wird das Vorkrisenniveau (2019) knapp verfehlt.

Übernachtungen werden erst im Winter 2023/24 wieder das Vorkrisenniveau erreichen

Die oben genannten negativen Faktoren werden sich bis zum Sommer 2023 negativ auf die touristische Nachfrage auswirken und eine rechtzeitige Rückkehr zum früheren Wachstumstempo verhindern. Das Vorkrisenniveau bei den Logiernächten kann daher erst im Winter 2023/24 wieder erreicht werden. Impulse werden dann vor allem von der stetigen und allgemeinen Erholung der Nachfrage aus den Fernmärkten und der allmählichen Rückkehr chinesischer Gäste ausgehen, die bereits im Spätsommer 2023 einsetzen wird.

Parahotellerie gewinnt Marktanteile

Die Parahotellerie ist von der Krise deutlich weniger betroffen als die Hotellerie, was auf das wachsende Bedürfnis der Touristen nach Ruhe, Natur und Abgeschiedenheit zurückzuführen ist. BAK Economics geht davon aus, dass sich das Wachstum zugunsten der Parahotellerie in den nächsten zwei Jahren fortsetzen wird. Ob sich die Nachfrageverschiebung langfristig fortsetzt, hängt jedoch auch von der zukünftigen Entwicklung der Angebotsqualität in der Beherbergungsbranche ab: Für eine erfolgreiche und nachhaltige Entwicklung müssen die bestehenden Einrichtungen gezielt an die veränderten Bedürfnisse angepasst und die Qualität durch Investitionen gesteigert werden.

Entwicklung der Logiernächte in der Hotellerie nach Herkunft und Tourismusjahr

Source: BAK Economics