Lieve calo per l’onere fiscale di Cantoni e Comuni svizzeri

L’indice di sfruttamento 2021, calcolato dall’Amministrazione Federale delle Finanze, registra un ribasso in due terzi degli Stati, in particolare a Berna

L’indice di sfruttamento 2021, calcolato dall’Amministrazione Federale delle Finanze, registra un ribasso in due terzi degli Stati, il più grande dei quali a Berna

Nella media svizzera, le imposte gravano su circa un quarto del potenziale di risorse degli enti pubblici territoriali. E nel complesso le differenze di onere fiscale tra i Cantoni sono cambiate di poco.

Nei due terzi degli Stati che compongono la Confederazione Elvetica, esso è calato rispetto all’ultimo anno di riferimento. Questo è quanto risulta dall’Indice di Sfruttamento, elaborato per il 2021 dall’Amministrazione Federale delle Finanze (AFF).

Nella fattispecie, l’indice mostra in quale misura i contribuenti sono gravati in media dalle imposte cantonali e comunali. Nella media svizzera, il 24,7 per cento del potenziale di risorse di questi enti pubblici è infatti soggetto a imposizione fiscale.

Questo valore risulta dalla somma dei tributi fiscali di Comuni e Cantoni, divisa per il potenziale di risorse di tutta la Svizzera. Questa unità di grandezza rispecchia la potenzialità dei contribuenti e di conseguenza la capacità economica cantonale.

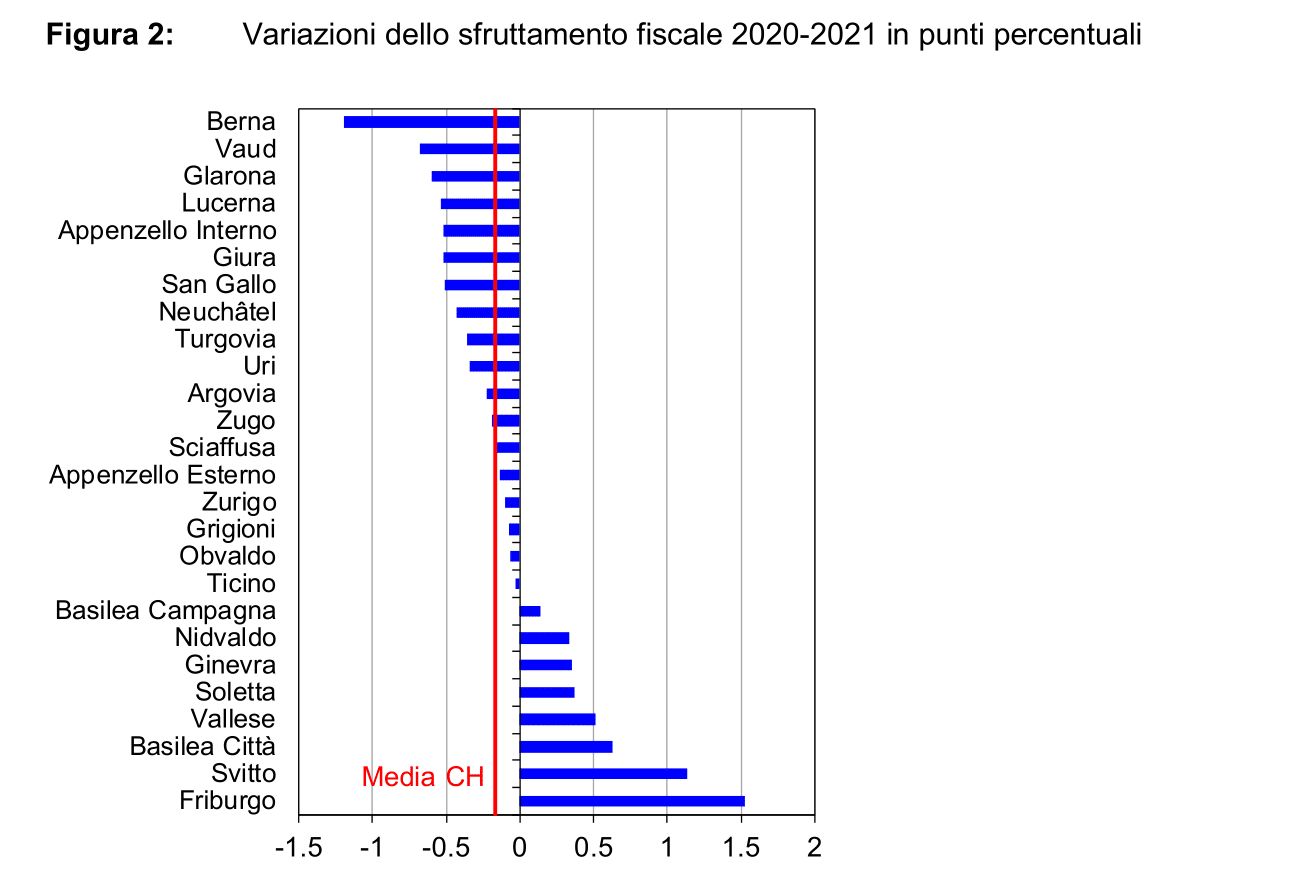

Nella capitale c’è la riduzione più rilevante

In 17 Cantoni lo sfruttamento fiscale ha subito un calo che, rispetto agli anni precedenti, è però di scarsa entità in numerosi territori. La diminuzione più marcata riguarda il Cantone di Berna.

Otto Cantoni hanno registrato un aumento, in particolare Friborgo e Svitto. Se si considera la Svizzera nel suo insieme, rispetto all’ultimo anno di riferimento lo sfruttamento fiscale è tuttavia leggermente diminuito (nel 2020, era del 24,9 per cento).

In generale, la classifica cantonale è cambiata di poco. Soprattutto nella parte bassa e al vertice della graduatoria l’ordine è infatti rimasto pressoché identico.

Nidvaldo, Svitto e Zugo sotto la media

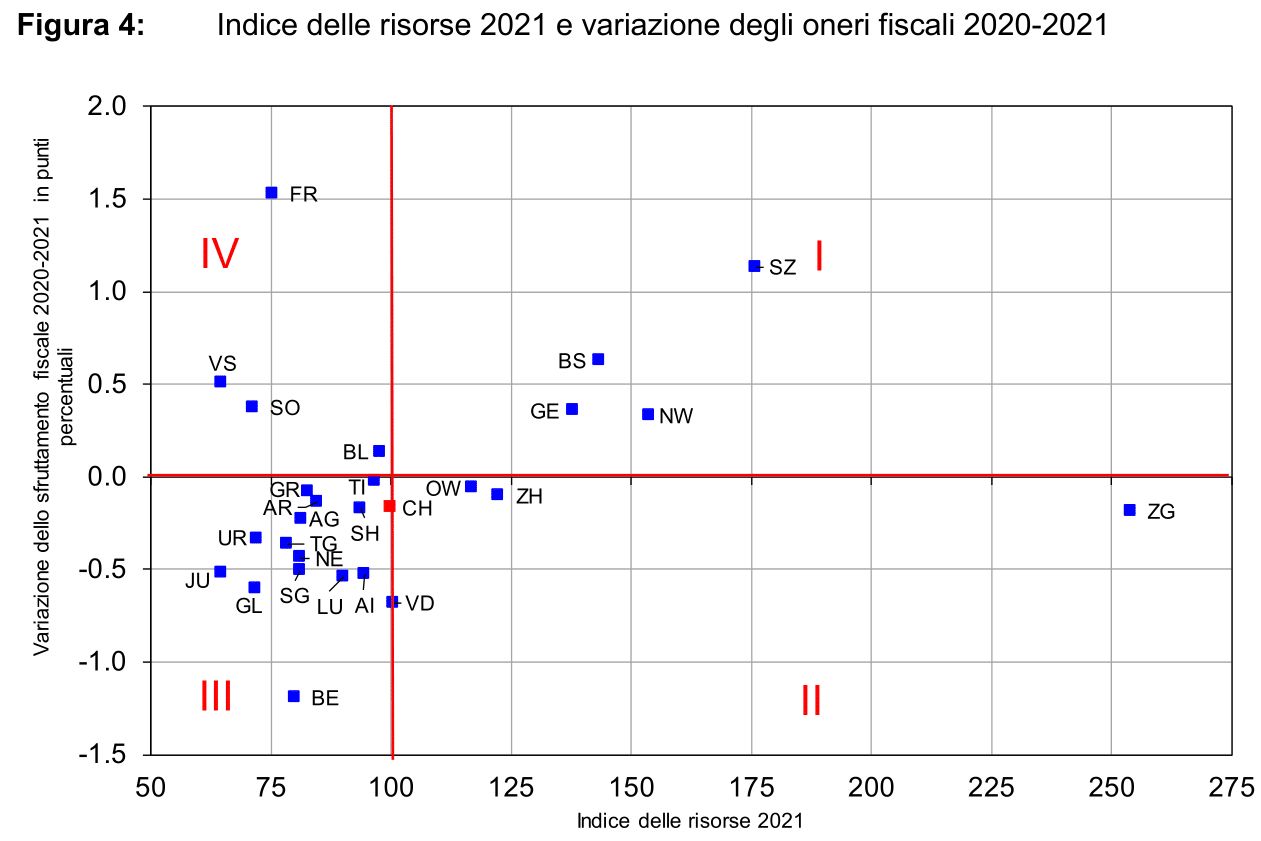

Nella Svizzera centrale, i Cantoni di Nidvaldo, Svitto e Zugo sono ancora chiaramente al di sotto della media nazionale e quello affacciato sullo Zugersee presenta il valore più basso (11 per cento).

In alcuni Cantoni della Svizzera occidentale e a Basilea Città, l’onere fiscale si situa al di sopra della media, mentre Ginevra rimane il Cantone con lo sfruttamento fiscale più alto (34,1 per cento).

Anche nella parte centrale della graduatoria si osservano soltanto pochi cambiamenti. Se si considera tutta la classifica, gli spostamenti riguardano principalmente due Cantoni: mentre Berna guadagna due posizioni, Friborgo ne perde tre.

Che cos’è l’Indice di Sfruttamento Fiscale?

L’indice di sfruttamento fiscale deve essere interpretato analogamente all’aliquota fiscale, che in Svizzera è calcolata a livello nazionale. Diversamente dall’aliquota fiscale, i tributi non vengono confrontati con il Prodotto Interno Lordo (PIL) bensì con il potenziale di risorse secondo la perequazione finanziaria nazionale.

L’indice, pubblicato dal 2009, rappresenta l’onere fiscale globale in un Cantone e indica in che misura i contribuenti sono gravati complessivamente dalle entrate fiscali degli Stati e dei Comuni.

Esso non consente però di trarre conclusioni sulle tariffe fiscali e sulle aliquote d’imposta, poiché le differenze nello sfruttamento possono anche essere dovute al fatto che la quota dei singoli tipi d’imposta può variare da un Cantone all’altro.

Occhio alla perequazione alla statistica finanziaria

Ai fini del calcolo dell’indice, l’Amministrazione Federale delle Finanze si basa tuttavia sulle cifre della perequazione finanziaria e della statistica economica.

L’indice di sfruttamento fiscale del 2021, così come computato dall’AFF, esprime dunque il rapporto tra le entrate fiscali di Cantoni e Comuni (calcolate come valore medio delle entrate fiscali effettive degli anni 2015-2017) e il potenziale di risorse per l’anno di riferimento 2021 (anch’esso calcolato come valore medio degli anni di calcolo dell’imposta 2015-2017).

Il potenziale di risorse è determinato in base alle cifre della perequazione finanziaria e rispecchia il potenziale economico dei contribuenti e, di conseguenza, la forza economica dei Cantoni.