Schweizer Kantone verbessern ihre steuerliche Attraktivität

Der „BAK Taxation Index“ zeigt einen Rückgang der ordentlichen Steuerbelastung von 16,9 auf 13,9 Prozent, wenn man das Jahr 2017 als „Vor-RFFA“-Referenzjahr betrachtet

Der „BAK Taxation Index“ des Forschungsinstituts BAK Economics mit Sitz in Bern, Basel, Lugano und Zürich zeigt, dass in den Schweizer Kantonen die Steuerbelastung für Unternehmen mit ordentlicher Besteuerung als Folge der Steuerreform und der Finanzierung der AHV (RFFA) deutlich gesunken ist.

Gleichzeitig ist die Steuerbelastung von international konkurrierenden Standorten in den letzten zwei Jahren relativ stabil geblieben. Dies hat zu einer weiteren Verbesserung der steuerlichen Attraktivität der Schweizer Kantone geführt.

Zum ersten Mal hat ein Schweizer Kanton Hongkong an der Spitze der Rangliste abgelöst, wobei mehrere andere Bundesländer in unmittelbarer Nähe liegen.

Unternehmensbesteuerung: Die Schweiz fordert mehr Sicherheit von der OECD

Eine Analyse, die durch die ordentliche Steuerbelastung wirksam wird

Der BAK Taxation Index misst regelmässig die ordentliche Steuerbelastung der Unternehmen in den Schweizer Kantonen und ihren wichtigsten internationalen Konkurrenten.

In der aktuellen Ausgabe wird untersucht, wie sich das Anfang 2020 in Kraft getretene RFFA auf die Attraktivität der Kantone im internationalen Steuerwettbewerb auswirkt.

Die Analyse konzentriert sich auf die ordentliche Steuerbelastung und berücksichtigt weder die Situation von Unternehmen, die bisher von kantonalen Steuerprivilegien profitiert haben, noch die spezifischen steuermindernden Wirkungen der Forschungs- und Entwicklungsinstrumente des STAF (Patentbox und F&E-Abzüge).

Steuern, sechzehn Handlungsfelder für die Schweiz der Zukunft

Das RFFA hat die Steuerbelastung um rund 3 Prozent gesenkt

In den letzten zwei Jahren haben die meisten Kantone ihre Gewinn- und Kapitalsteuern im Rahmen des RFFA gesenkt.

Insgesamt hat dies vielerorts zu einer deutlichen Reduktion der effektiven Steuerbelastung (EATR) für die Unternehmen geführt.

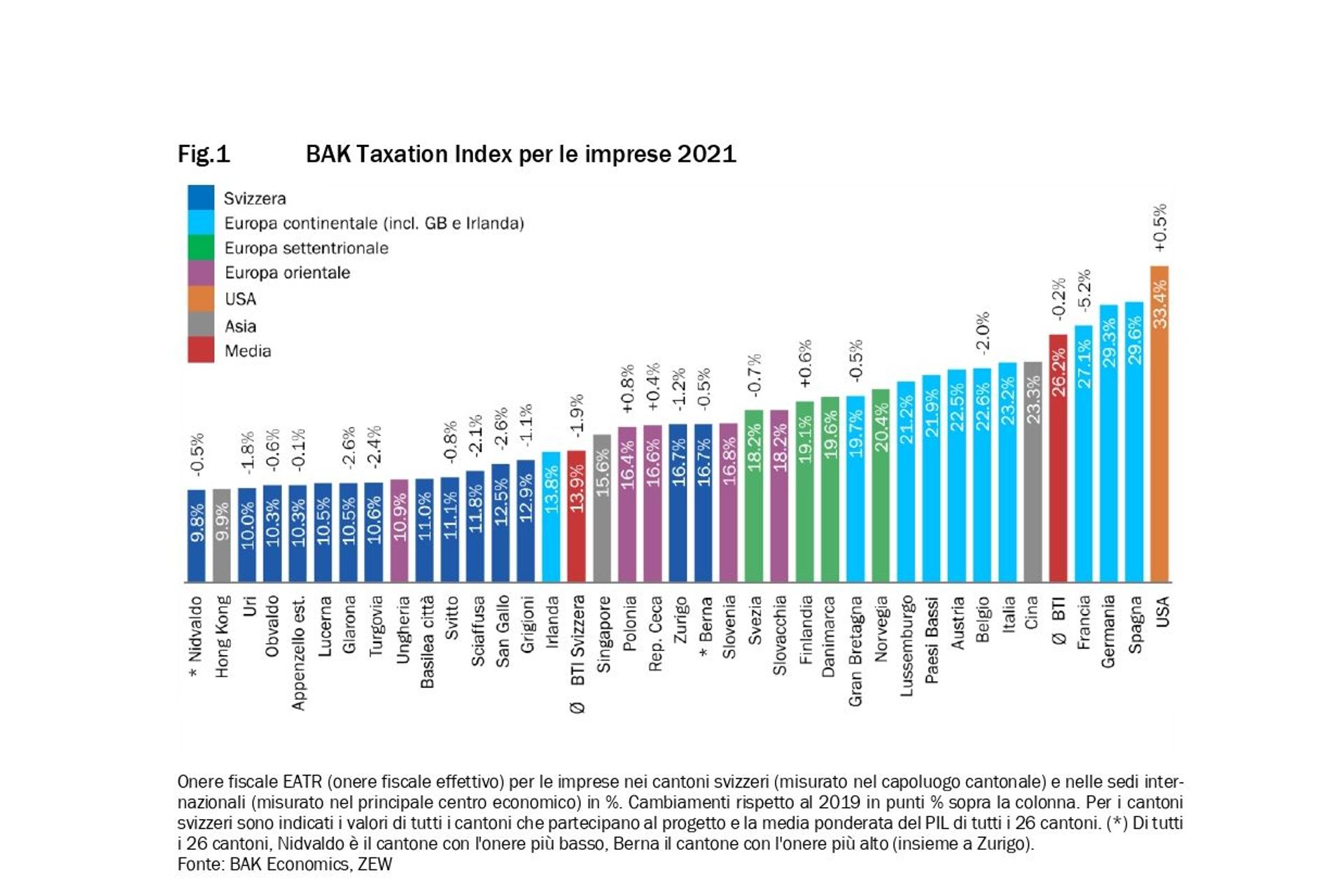

Der BIP-gewichtete Durchschnitt aller 26 Kantone sinkt zwischen 2019 und 2021 um -1,9 Prozentpunkte bzw. von 15,8 Prozent auf 13,9 Prozent.

Nimmt man das Jahr 2017 als Basisjahr vor dem RFFA, um der Tatsache Rechnung zu tragen, dass die Kantone Basel-Stadt und Waadt die Reform vorweggenommen haben, beträgt der Rückgang des Durchschnitts ganze -3,0 Prozentpunkte (von 16,9 Prozent auf 13,9 Prozent).

Die Veränderungen der effektiven Steuerbelastung zwischen 2019 und 2021 liegen je nach Kanton zwischen 0 (keine Veränderung) und rund -10 Prozentpunkten.

Kantone, in denen die Steuerbelastung zuvor im Schweizer Vergleich hoch war, weisen einen besonders starken Rückgang auf. Eine Folge davon ist, dass sich die Unterschiede zwischen den Schweizer Territorien verringert haben.

Trotz der vielen Veränderungen in der Rangliste ist das regionale Muster relativ stabil geblieben: Die Zentralschweiz hat im Vergleich zu den anderen Regionen tendenziell eine niedrige Steuerbelastung, die Ostschweiz eine mittlere und die anderen Grossregionen eine eher hohe.

Globale Unternehmensbesteuerung: Ja aus der Schweiz, aber mit Einschränkungen

Die Schweiz führt nun die internationale Rangliste an

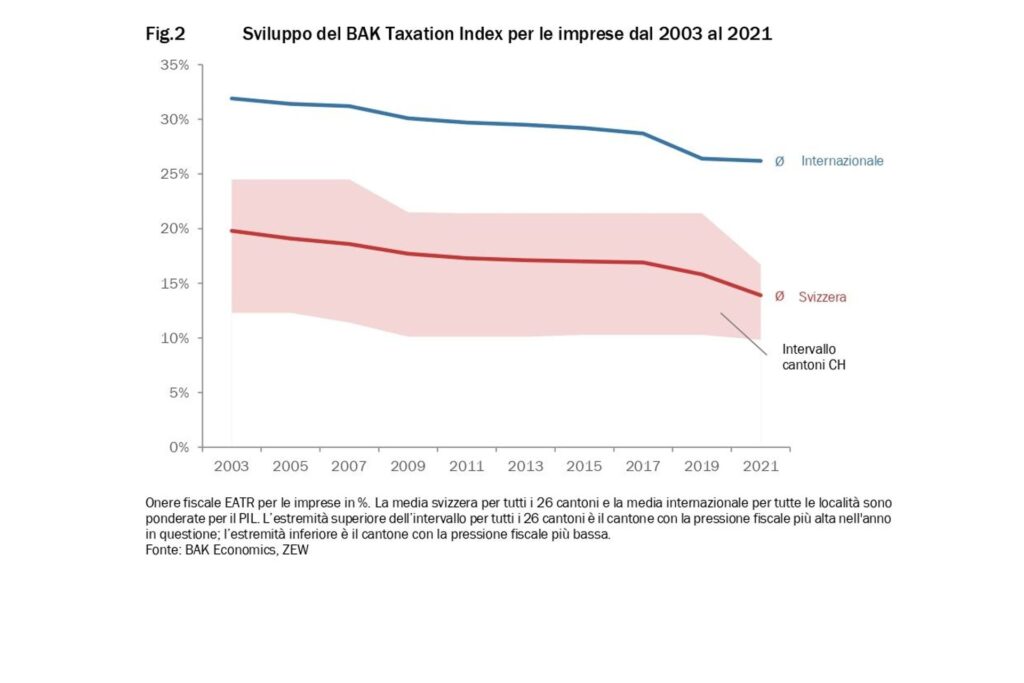

Seit 2003 ist international ein Trend zur Senkung der effektiven Steuerbelastung von Unternehmen festzustellen. Die Schweiz ist diesem Trend gefolgt und weist durchgehend ein Steuerniveau auf, das unter dem internationalen Durchschnitt des „BAK Taxation Index“ liegt. Dies gilt nicht nur für den Schweizer Durchschnitt, sondern auch für die 26 führenden Kantone.

Während die Schweizer Kantone ihre Steuerbelastung deutlich auf das aktuelle Niveau gesenkt haben, haben die internationalen Wettbewerber die Belastung in den letzten zwei Jahren relativ stabil gehalten.

Der internationale BIP-gewichtete Durchschnitt des BAK-Steuerindexes sank von 2019 (26,4 Prozent) bis 2021 (26,2 Prozent) nur um -0,2 Prozentpunkte.

In Europa haben vor allem Frankreich (-5,2 Prozentpunkte) und Belgien (-2,0) die größten Rückgänge zu verzeichnen.

Und die Schweiz wird den Vorsitz im europäischen Steuergremium….

Nidwalden, Uri, Obwalden und Appenzell Ausserrhoden an der Spitze

Im internationalen Vergleich hat sich damit die Attraktivität der Schweizer Kantone bei der ordentlichen Unternehmensbesteuerung durch die RFFA verbessert.

Nidwalden löste 2021 den bisherigen Spitzenreiter Hongkong (9,9 Prozent) an der Spitze des internationalen Rankings ab, wobei eine grössere Gruppe von Kantonen wie Uri, Obwalden und Appenzell Ausserrhoden in unmittelbarer Nähe positioniert ist.

Der BIP-gewichtete Durchschnitt der Schweiz ist heute niedriger als die Steuerbelastung Singapurs.

Ebenso weist die Schweiz ein niedrigeres Steuerniveau auf als ihre Nachbarländer, wo die Belastung zwischen 8,6 (Österreich) und 15,4 Prozentpunkten (Deutschland) über dem Schweizer Durchschnitt liegt.

Mit der geplanten, von der OECD geförderten Steuerreform, der auch die Schweiz beigetreten ist, sehen sich die Schweizer Kantone bereits mit den neuen Änderungen durch das RFFA konfrontiert.

Darüber hinaus sieht die Reform eine Mindestbesteuerung für multinationale Unternehmen mit einem Umsatz von 750 Millionen Euro vor.

Es bleibt abzuwarten, wie sich dies auf den internationalen Steuerwettbewerb auswirken wird, insbesondere für die vielen Unternehmen, die unter diese Umsatzschwelle fallen.

Auf dem Weg zu Maßnahmen für eine wettbewerbsfähige Schweizer Wirtschaft

Wie ist die Berechnungsmethodik des „BAK Taxation Index“?

Der „BAK Taxation Index“ misst die steuerliche Attraktivität aller 26 Schweizer Kantone und ihrer wichtigsten internationalen Konkurrenzstandorte, und zwar anhand der Steuerbelastung für Unternehmen und hochqualifizierte Arbeitnehmer.

Für die Schweizer Kantone wird die Steuerbelastung am Hauptort, für die internationalen Standorte am wichtigsten Wirtschaftszentrum gemessen.

Der „BAK Taxation Index“ beinhaltet alle relevanten Steuern auf den verschiedenen staatlichen Ebenen und zeigt die tatsächliche, für Investoren relevante Steuerbelastung.

Der „BAK Taxation Index“ für Unternehmen misst die EATR-Steuerbelastung, d.h. die tatsächliche Steuerbelastung für ein Unternehmen.

Der Index wird für ein Unternehmen berechnet, das sich zu gleichen Teilen aus verschiedenen Vermögenswerten zusammensetzt (immaterielle Vermögenswerte, Industriegebäude, Maschinen, Finanzanlagen, Vorräte), das sich aus verschiedenen Quellen finanziert (einbehaltene Gewinne, Fremdkapital, neues Kapital) und das eine Vorsteuerrendite von 20 Prozent aufweist.

Die Berechnung berücksichtigt die Tarifbelastungen der verschiedenen Steuern, die Wechselwirkungen zwischen den Steuern und die wichtigsten Vorschriften zur Ermittlung der Bemessungsgrundlage (z.B. Abschreibungs- und Vorratsbewertungsregeln).

Dies ermöglicht einen internationalen Vergleich der Belastungen für einzelne Standorte. Ein Vergleich, der sich nur auf die Tarifsätze stützt, würde dagegen zu einer unvollständigen Darstellung der Steuerbelastung führen.

Bei der Diskussion um die Wettbewerbsfähigkeit einer Region und ihre Attraktivität für Unternehmen und Einwohner geht es nicht nur um die Steuerbelastung. Auch andere Standortfaktoren wie Innovationsfähigkeit, Lebensqualität, Regulierungen etc. spielen eine wichtige Rolle.

Seit 2003 wird in Zusammenarbeit mit dem Zentrum für Europäische Wirtschaftsforschung (ZEW) der „BAK Taxation Index“ erstellt.

Eine Expertengruppe wird das Schweizer Steuerzentrum verbessern