Combien de temps durera l’inflation élevée?

Le retour à une inflation faible prendra probablement des années, et non des mois. Les politiques visant à assurer la stabilité des prix exigent une marque de banquiers centraux qui n’est pas actuellement en vogue parmi les politiciens américains et européens

En bref

-

-

-

-

-

-

-

-

-

-

-

- L’augmentation de la production ne permettra pas d’éviter l’inflation

- La pression exercée par la demande pourrait rester élevée

- Les prix élevés devraient persister pendant des années, et non des mois

-

-

-

-

-

-

-

-

-

-

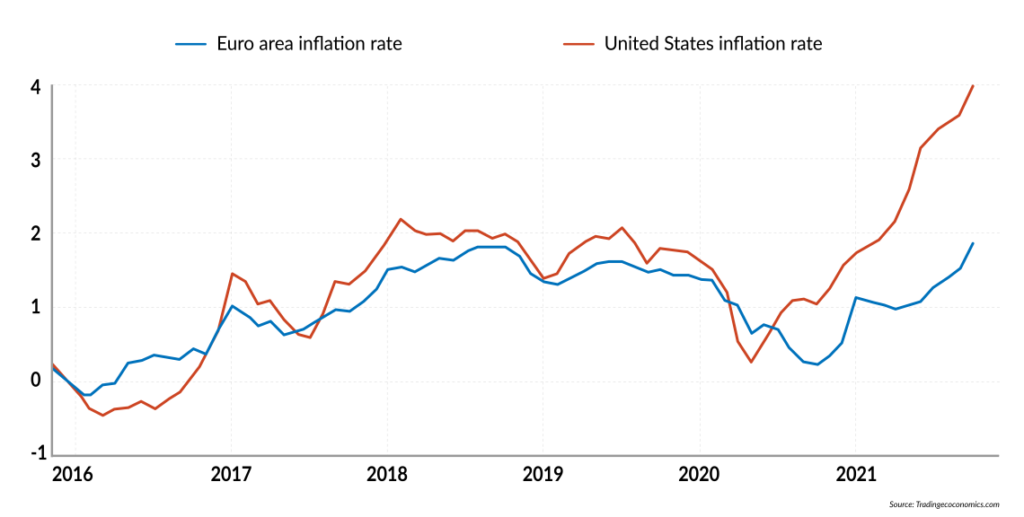

En janvier 2022, l’inflation aux États-Unis a atteint 7,0%, contre 1,4% en janvier 2021. Les données dans la zone euro sont meilleures, mais toujours alarmantes : 5,1 pour cent, contre 0,9 pour cent un an auparavant. Il est loin le temps où le président de la Réserve fédérale américaine Jerome Powell et la présidente de la Banque centrale européenne (BCE) Christine Lagarde affirmaient que la hausse des prix serait modérée, temporaire et limitée à certaines industries.

Les prévisions actuelles varient, mais en général, le taux d’inflation devrait baisser d’au moins 2 points de pourcentage d’ici la fin de l’année, pour se stabiliser autour de 2 % en 2023. Les marchés financiers semblent d’accord : les taux d’intérêt des bons du Trésor américain à 10 ans et des bunds allemands sont respectivement d’environ 1,9% et 0,2%. Dans quelle mesure ces prévisions sont-elles fiables ? Peut-on faire confiance aux marchés financiers pour prédire l’inflation future?

L’économie n’est pas une science dure, mais un exercice de pensée logique et de bon sens. Les prévisions sont en fait des suppositions éclairées – parfois colorées par des vœux pieux et enrichies par des efforts visant à influencer le comportement du marché. Le présent rapport se concentre sur le raisonnement de bon sens, évalue les scénarios dominants de baisse de l’inflation et imagine des alternatives.

La sagesse conventionnelle

Selon l’opinion générale défendue par les banquiers centraux d’aujourd’hui et la plupart des modèles de prévision, la demande globale est la variable clé de l’inflation, même si certains ajustements sont nécessaires lorsque des chocs d’offre ou des événements inattendus se produisent. Par exemple, la plupart des analystes affirment que la source de l’inflation élevée actuelle aux États-Unis est la reprise de l’activité économique en 2021, les gens ayant augmenté leurs dépenses après la crise de la pandémie. Les goulets d’étranglement de la chaîne d’approvisionnement et du marché du travail ont fait en sorte que la hausse de la demande globale ne soit pas satisfaite. Aujourd’hui, selon le discours dominant, la reprise post-pandémie en 2022-2023 devrait entraîner une diminution de la demande et une réduction des goulets d’étranglement au niveau de l’offre, ce qui devrait également entraîner une baisse de l’inflation.

Peut-on faire confiance aux marchés financiers pour prédire l’inflation future?

L’histoire européenne est similaire. Bien que la reprise de 2021 dans l’UE ait été plus faible qu’aux États-Unis, la BCE attribue également l’inflation élevée inattendue d’aujourd’hui à un mélange d’envolée des dépenses de consommation et de goulots d’étranglement de l’offre. En outre, les autorités européennes accusent fréquemment la hausse des prix de l’énergie et, curieusement, soulignent qu’en 2020, les prix étaient très bas – ce qui suggère que l’inflation ne fait que ramener le niveau général des prix à son niveau approprié.

Selon ce point de vue, la baisse de la demande globale et le desserrement des goulets d’étranglement devraient caractériser le reste de cette année. Il n’est pas clair si ou quand la BCE pense que les prix en 2022 seront « justes », mais son message prétendument rassurant est que l’inflation est simplement le prix à payer pour une transition rapide vers des modèles de justice sociale, d’énergie propre et de croissance durable (quelle que soit la signification de ces expressions).

Une demande forte

Bien sûr, il existe une autre façon de raisonner sur l’inflation. La demande globale augmente si les gens décident de dépenser davantage, ce qu’ils ne peuvent se permettre que s’ils ont de l’argent en poche et décident de l’échanger contre des biens et des services. En revanche, l’offre ne s’ajuste pas si les entreprises hésitent à augmenter leur production : par exemple, si elles ne peuvent pas embaucher suffisamment de travailleurs, si elles refusent d’agrandir leurs installations de production (y compris les machines), si elles ne parviennent pas à se procurer suffisamment d’intrants intermédiaires ou si, tout simplement, elles n’approuvent pas les règles du jeu (fiscalité et réglementation). Comment ces facteurs vont-ils évoluer au cours des trimestres à venir?

Bien que la Fed et la BCE aient toutes deux annoncé que l’ère de l’impression monétaire prodigue était terminée, il n’y aura pas de politique monétaire restrictive. Par exemple, le taux des fonds fédéraux est de 0,25 % ; même s’il passait à 2,1% à la fin de 2023, comme le prévoient certains responsables de la Fed, le taux réel serait toujours négatif. Il en va de même en Europe, où les taux d’intérêt nominaux devraient en fait rester stables, selon le président de la BCE, M. Lagarde. Malheureusement, il s’agit là d’une promesse crédible, car un certain nombre d’entreprises et de pays européens très endettés souffriraient énormément si les taux d’intérêt augmentaient et si les prévisions de faible croissance se réalisaient.

Faits et chiffres

Inflation aux États-Unis et en Europe, 2016-2021

Par conséquent, on peut s’attendre à ce que cette année, de grandes quantités d’argent continuent d’affluer dans les poches des gens des deux côtés de l’Atlantique, ce qui maintiendra la demande vivante. Dans cette optique, les scénarios pertinents dépendent en fait de la question de savoir si les gens vont répéter les schémas de 2021, dans quelle mesure ils vont dépenser leurs liquidités, éventuellement en utilisant davantage l’épargne passée, et si les goulets d’étranglement de l’offre vont se dissoudre.

Scénarios

Compte tenu de tous ces éléments, nous pouvons formuler les prévisions suivantes:

Les dépenses de consommation continueront d’augmenter aux États-Unis, mais à un rythme relativement faible. Même une hausse modeste des taux d’intérêt découragera probablement la consommation financée par la dette, tandis que moins de liquidités entreront dans l’économie. La baisse des salaires réels de 2021 rendra les gens prudents, et les performances des marchés boursiers pourraient être décevantes. La baisse des taux de bénéfices des entreprises fera en sorte que l’euphorie des dépenses du passé ne sera plus propulsée par des augmentations importantes de la richesse financière individuelle.

Les dépenses privées des ménages se stabiliseront en Europe. Bien que le taux de chômage soit relativement faible, les salaires nominaux ne suivent pas l’inflation et les perspectives d’avenir restent incertaines (avec une croissance lente, une fiscalité croissante et des déficits publics importants dans certains pays clés). En conséquence, les gens resteront prudents. Certes, ils dépenseront davantage pour l’énergie, dont le prix relatif pourrait encore augmenter. Mais les dépenses en biens non énergétiques en pâtiront, car les soldes monétaires seront absorbés par les factures d’énergie. La véritable servante de la demande sera la dépense publique, par laquelle sera canalisée une grande partie de la relance budgétaire de 2022.

Malgré l’atténuation des problèmes de la chaîne d’approvisionnement, les taux de croissance du produit intérieur brut (PIB) diminueront aux États-Unis et en Europe, tombant probablement en dessous des niveaux prévus par de nombreux observateurs à la fin de l’année dernière (environ 4,0% pour les États-Unis et 4,3% pour l’UE). Comme le prévoyait un précédent rapport, le marché du travail américain est problématique, les entreprises luttant pour empêcher les employés de démissionner à la recherche d’un meilleur salaire. De plus, après s’être redressés après la baisse du début de 2020, les investissements bruts en capital fixe aux États-Unis et en Europe sont maintenant stables, ce qui montre que les entreprises sont peu enclines à accroître leur capacité de production.

De fortes augmentations de la production ne permettront pas de maintenir l’inflation à un faible niveau en 2022. La question clé est donc de savoir si la demande de biens de consommation va se refroidir.

Certes, la Réserve fédérale peut freiner la demande en persuadant les consommateurs que des taux d’intérêt nettement plus élevés sont à portée de main. Toutefois, il faudrait pour cela que le président Powell indique clairement que la politique monétaire vise l’inflation, fonctionne avec des règles automatiques et ne tient pas compte des conséquences pour le monde des affaires (et la croissance).

Si cela se produit, et si les règles automatiques sont suffisamment strictes, l’inflation pourrait peut-être tomber à 3% d’ici la fin de l’année, voire moins en 2023. En revanche, si M. Powell hésite, ou si les gens pensent qu’il sera prudent, la pression exercée par la demande restera élevée. L’incertitude empêchera les entreprises d’accroître leur capacité, et il pourrait devoir céder et injecter davantage d’argent dans l’économie.

Pendant ce temps, il y a peu de place pour l’optimisme en Europe, en particulier dans la zone euro. L’inflation restera proche des niveaux actuels en raison de plusieurs facteurs : des dépenses publiques élevées, car les règles budgétaires du traité de Maastricht continuent d’être ignorées ; une politique monétaire relativement généreuse, avec la promesse de Mme Lagarde de ne pas affaiblir les perspectives de croissance et de ne pas créer une crise de la dette publique ; et une croissance décevante, car les politiques de l’UE en matière de réglementation, de fiscalité et de changement climatique servent à décourager les activités entrepreneuriales.

Contrairement à ce que semblent indiquer les taux d’intérêt à long terme des obligations sûres, la conclusion est que le retour à des scénarios de faible inflation prendra des années, et non des mois. Si des politiques crédibles pour des prix stables nécessitent une nouvelle génération de banquiers centraux, les politiciens des deux côtés de l’Atlantique semblent privilégier un candidat d’un autre acabit.

Auteur : Enrico Colombatto

La contribution éditoriale provient du site d’information et de recherche « Geopolitical Intelligence Services » (GIS) de la Principauté du Liechtenstein