E se la Russia tagliasse il gas all’Europa? Tre possibili scenari

La UE è mal preparata a un’interruzione su larga scala delle forniture di Mosca, il che la rende vulnerabile in caso di un conflitto in Ucraina

Dalla scorsa estate, l’Europa si trova nel mezzo di una crisi di approvvigionamento di gas naturale – un problema che l’escalation della crisi tra Russia e Ucraina non fa che peggiorare.

È normale che la Russia fornisca più gas all’Europa di quanto sia obbligata per contratto, specialmente quando i prezzi e la domanda sono alti. Eppure, anche se il consumo europeo di gas è aumentato di circa il 5,5% e i prezzi hanno raggiunto livelli record, la Russia si è astenuta dal pompare gas extra nel continente. I paesi europei tipicamente usano questo gas extra per riempire i loro depositi durante l’estate. Lo stesso presidente russo Vladimir Putin ha ripetutamente fatto pressione sull’Europa, specialmente sulla Germania, per approvare rapidamente il progetto del gasdotto Nord Stream 2 (che bypassa l’Ucraina), e per firmare nuovi contratti di fornitura di gas a lungo termine come precondizioni per fornire gas aggiuntivo all’Europa.

La mossa sembra parte integrante della guerra ibrida di Mosca contro l’Occidente (l’Unione europea in particolare) e l’Ucraina. Se il Cremlino decidesse di invadere l’Ucraina, innescando le sanzioni dell’UE e degli Stati Uniti, potrebbe vendicarsi tagliando le forniture di gas – potenzialmente con quantità paralizzanti.

Militarizzazione delle esportazioni di gas

Il gas naturale rappresenta circa il 20% del consumo di energia primaria in Europa, così come il 20% della produzione di elettricità. È anche usato per il riscaldamento e i processi industriali. La Russia è il più grande fornitore di gas dell’Europa, con una stima di 168 miliardi di metri cubi (bcm) al continente (compresa la Turchia) nel 2021, al di sotto delle sue stesse proiezioni di 183 bcm. Negli ultimi mesi del 2021, la Russia ha consegnato solo 19 bcm attraverso l’Ucraina – meno della metà della capacità concordata di 40 bcm, in un momento in cui le consegne avrebbero dovuto aumentare a causa dell’inizio dell’inverno. Alcuni si preoccupano che in un conflitto più ampio tra Ucraina e Russia, queste consegne potrebbero essere gravemente interrotte, potenzialmente per mesi o anni.

Una recrudescenza della domanda globale di gas e l’imbottigliamento delle forniture sono le cause originali degli alti prezzi dell’energia in Europa, ma l’insistenza del presidente Putin sul riempimento dei siti di stoccaggio russi lo scorso settembre prima di inviare qualsiasi gas naturale in Europa non ha aiutato le cose. Anche se il Cremlino lo nega, molti in Europa vedono la mossa come un’estorsione volta a torcere il braccio della Germania sul Nord Stream 2.

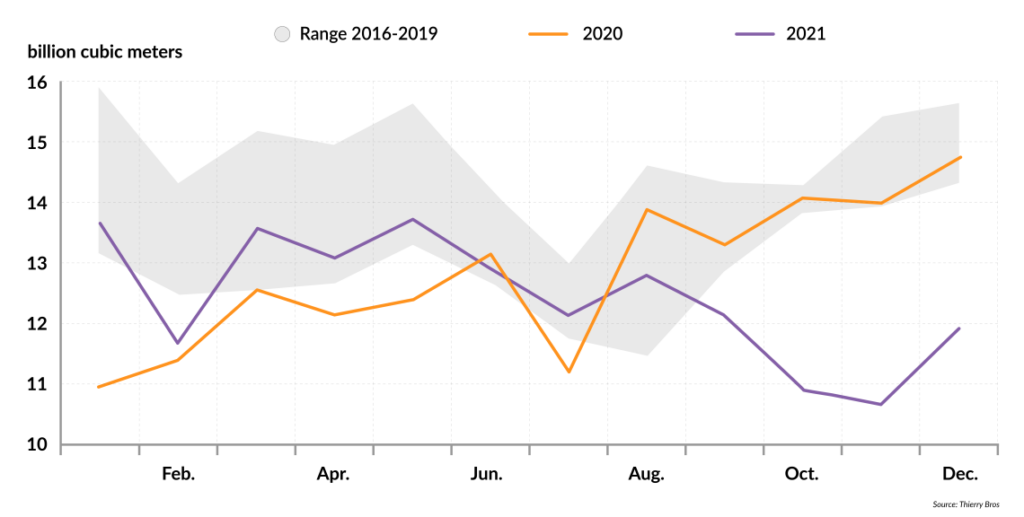

Nonostante i prezzi record, le esportazioni di gas della Russia verso l’Europa nel 2021 sono rimaste inferiori a quelle del 2019. Gli impianti di stoccaggio del gas in Europa si sono esauriti durante i mesi invernali, i loro livelli sono scesi ai minimi storici, e potrebbero esaurirsi entro marzo o aprile.

“Nonostante i prezzi record, le esportazioni di gas della Russia verso l’Europa nel 2021 sono rimaste inferiori a quelle del 2019”

La decisione di Mosca di limitare le forniture di gas all’Europa attraverso l’Ucraina (e la Bielorussia) ha aggiunto alla turbolenza del mercato europeo e ha contribuito a mantenere alti i prezzi del gas. Criticamente, la Russia non ha bisogno del completamento del Nord Stream 2 – che attende ancora l’approvazione dei regolatori tedeschi e poi della Commissione europea – per aumentare le sue forniture di gas all’Europa. Molto può arrivare attraverso i tubi esistenti. La Russia ha pompato circa 104,2 bcm attraverso l’Ucraina verso l’Europa nel 2011, e fino a 89,6 bcm nel 2019.

A parte l’approvazione di Nord Stream 2, Mosca vuole che le aziende europee del gas firmino più contratti di consegna a lungo termine, vincolandole alle forniture russe a prezzi fissi per 10-20 anni. Al contrario, queste aziende preferiscono firmare contratti spot flessibili e a breve termine, che di solito sono stati più economici negli ultimi anni. Alla fine del 2020, i contratti spot rappresentavano l’87% di tutti i contratti di consegna di gas in Europa.

L’argomento di Mosca che Gazprom aveva bisogno di riempire gli impianti di stoccaggio del gas della Russia prima di aumentare le forniture all’Europa è stato minato quando si è scoperto che erano quasi pieni al 20 ottobre, con 69 bcm su un totale di 72,6 bcm. Nel quarto trimestre del 2021, le forniture di gas russo all’Europa erano inferiori del 25% rispetto allo stesso periodo del 2020. Alla fine di gennaio 2022, i livelli di stoccaggio di gas europei erano scesi al di sotto del 40% della loro capacità. All’epoca, Fatih Birol, direttore esecutivo dell’Agenzia internazionale dell’energia, ha criticato la Russia per aver aggravato la crisi del gas in Europa, accusando Mosca di aver limitato il gas che poteva inviare in Europa di almeno un terzo.

Una dipendenza crescente

Da quando l’UE ha introdotto il suo “terzo pacchetto energetico” nel 2009, il blocco ha preso numerose misure per migliorare la sua sicurezza di approvvigionamento di gas. Ha ampliato la sua capacità d’importazione di gas naturale liquefatto (LNG) a 237 bcm all’anno, includendo 29 impianti di importazione e rigassificazione del gas su larga scala, nuovi interconnettori di gas tra gli stati membri dell’UE e il completamento della rete di gasdotti TANAP-TAP per importare gas dall’Azerbaigian.

“Le opzioni dell’UE per compensare un deficit di gas sono limitate”

Tutto questo ha migliorato la sicurezza del gas dell’UE, portando alcuni governi ed esperti a credere che la questione sia ormai chiusa. Se il Cremlino dovesse deliberatamente interrompere le forniture di gas, si pensa che l’UE importerebbe semplicemente più GNL, che potrebbe essere distribuito in tutto il mercato europeo del gas. Di conseguenza, la Germania ha aumentato la sua dipendenza dalle importazioni di gasdotti russi dal 42% nel 2010 al 55% nel 2021. Anche la dipendenza complessiva dell’UE dal gas è aumentata rapidamente – comprese le forniture di GNL russo, il blocco è passato dal ricevere quasi il 44% del suo gas dalla Russia nel 2020 al 53% nel quarto trimestre del 2021.

L’idea che l’Europa potesse compensare un’interruzione delle forniture russe si basava sul presupposto che un mercato dei compratori sarebbe rimasto in vigore, con i fornitori che si affannano a conquistare clienti. Tuttavia, la minore produzione di gas a causa della pandemia e la rapida ripresa economica della Cina dall’autunno 2020 ha spostato l’equilibrio della domanda e dell’offerta verso un mercato del venditore, con carenze globali di gas e prezzi alle stelle.

Primo scenario: forniture all’Ucraina interrotte

Se scoppia una guerra e il gas che l’UE riceve attualmente dall’Ucraina viene tagliato, il blocco avrebbe opzioni limitate per compensare la mancanza. I Paesi Bassi sono un importante produttore di gas, ma nel 2018 il governo olandese ha deciso che avrebbe interrotto tutta la produzione entro la fine del 2022. A gennaio, Berlino gli ha chiesto di consegnare altri 1,1 bcm, anche se in precedenza aveva bloccato un nuovo progetto olandese di gas offshore che avrebbe confinato con la Germania. Per ora, i Paesi Bassi stanno obbligando, ma il loro phaseout è ancora in corso.

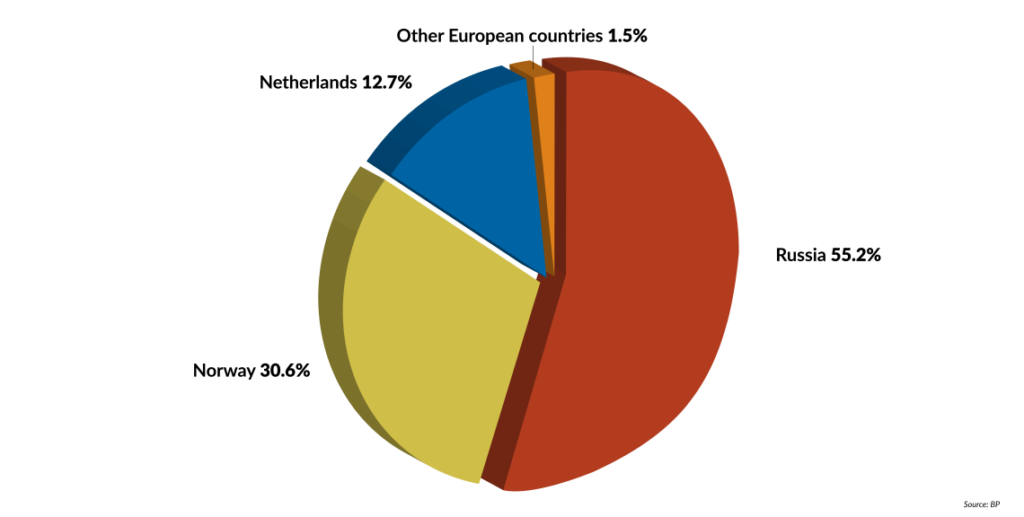

Anche altre forniture alternative sono problematiche. La Norvegia, il secondo fornitore di gas in Europa, ha aumentato le sue consegne, ma non sarebbe in grado di compensare un’interruzione significativa. A dicembre ha subito un’interruzione non pianificata in un campo di gas chiave, limitando le spedizioni.

L’Algeria è il terzo fornitore di gas dell’Europa, ma le sue consegne alla Spagna sono diminuite a causa di un conflitto in corso con il Marocco. L’Azerbaigian non è in grado di aumentare la sua produzione di gas a breve termine, quindi l’Europa non può contare su più gas attraverso il sistema TANAP-TAP.

L’UE potrebbe compensare importando più GNL, di cui gli Stati Uniti sono il suo maggiore fornitore. Nel 2019 gli Stati Uniti hanno consegnato circa il 25% di tutte le importazioni di GNL del blocco. Gli Stati Uniti avranno la capacità di esportare circa 118 bcm all’anno entro la fine del 2022, e più di 160 bcm all’anno entro il 2024. In caso di crisi, circa il 15% delle esportazioni globali di GNL potrebbe essere reindirizzato per compensare un deficit europeo. I prezzi aumenterebbero ancora di più, però.

Secondo scenario: la Russia taglia le forniture della metà

In questo scenario, la Russia manterrebbe solo le sue forniture dirette di gas via Nord Stream 1 (capacità: 55 bcm all’anno) ed entrambi i gasdotti Turk Stream (capacità combinata: 31,5 bcm all’anno). Così facendo, la Russia potrebbe massimizzare le sue entrate di gas ma dividere l’UE in stati membri che ricevono le sue forniture (Austria, Bulgaria, Estonia, Germania, Grecia, Ungheria, Lettonia, Paesi Bassi), quelli che sono tagliati fuori (Lituania, Polonia), e quelli che possono ricevere il gas di cui hanno bisogno finché seguono la linea politica della Russia (Repubblica Ceca, Francia, Italia).

Nonostante abbia una capacità d’importazione di GNL di circa 1.900 terawattora (TWh) e ne utilizzi solo 730 TWh nel 2021, l’UE dovrebbe affrontare enormi sfide per trovare forniture di GNL sufficienti a compensare un taglio delle forniture russe del 50% nel breve termine – soprattutto durante un inverno più freddo in Asia e in Europa.

I contratti di GNL spot e a breve termine rappresentano il 38% del mercato globale del GNL nel 2021. Eppure, nel mercato asiatico in particolare, le importazioni di GNL si basano per la maggior parte su contratti a lungo termine. Le forniture dagli Stati Uniti destinate a soddisfare questi contratti potrebbero essere dirottate solo nel caso in cui la domanda sia inaspettatamente bassa – per esempio, se ci fosse un inverno insolitamente caldo.

“Il mercato del gas dell’UE non è ancora progettato per rifornire completamente la regione da occidente”

Questo è effettivamente accaduto nel dicembre 2021, quando il tempo mite in Asia ha fatto sì che 34 petroliere con GNL statunitense abbiano cambiato rotta dall’Asia all’Europa, contribuendo a rafforzare i livelli di stoccaggio di quest’ultima. A gennaio, l’Europa è passata dall’utilizzare il 51% della sua capacità di rigassificazione di GNL al 75% (solo il 90% della capacità di un terminale può essere utilizzato). In Europa occidentale, ha usato tutta la sua capacità disponibile, lasciando la capacità di importazione libera solo nell’Europa orientale e soprattutto meridionale. È probabile che a breve termine ci sia un aumento delle forniture dagli Stati Uniti. Oltre agli Stati Uniti, l’Australia sembra essere l’unico grande fornitore di GNL in grado di aumentare le sue esportazioni di GNL nei prossimi mesi. A parte questo, il riorientamento delle forniture di GNL del mercato spot aiuterà, mentre il riorientamento dei carichi di GNL a lungo termine rimarrà dipendente dalla domanda e dal tempo in Asia.

Alcuni analisti stimano che l’Europa potrebbe sostituire fino a due terzi del gas ricevuto attraverso i gasdotti russi con il GNL marittimo. Questa valutazione potrebbe essere troppo ottimistica. L’Europa centrale e orientale non ha interconnettori di gas sufficienti per far funzionare il piano. Spagna e Francia hanno un problema simile. E la Germania non ha alcun terminale di importazione di GNL. Gli stati membri hanno i propri sistemi di infrastrutture del gas che sono spesso costruiti per trasportare gas di diverse qualità e composizioni chimiche, limitando la capacità di pompare semplicemente il gas da un paese all’altro. Anche con l’espansione dei terminali di importazione di GNL e i numerosi interconnettori nell’Europa orientale, il mercato del gas dell’UE non è ancora progettato per rifornire completamente la regione dall’ovest del blocco.

La Russia ha la quarta più grande riserva di valuta estera del mondo con circa 630 miliardi di dollari, il che significa che potrebbe facilmente sopravvivere a un taglio a lungo termine delle forniture. E con l’impennata dei prezzi che un tale taglio causerebbe, Mosca potrebbe recuperare una parte considerevole della differenza aumentando le vendite ad altri clienti. In contrasto con l’UE, la Russia ha introdotto una strategia economico-finanziaria completa dopo che l’Occidente ha introdotto sanzioni per la sua annessione della Crimea. Questo l’ha aiutata a ridurre la sua dipendenza dal blocco.

L’Europa, al contrario, farebbe fatica a compensare rapidamente l’interruzione, costringendola a razionare e ridurre il consumo di gas. Questo non solo influenzerebbe la produzione di energia e il riscaldamento, ma paralizzerebbe anche le industrie ad alta intensità di gas.

Terzo scenario: la Russia interrompe tutte le forniture di gas all’Europa

Questo scenario è il meno probabile, poiché rovinerebbe la relazione della Russia con l’UE e distruggerebbe qualsiasi idea che sia un fornitore affidabile di gas. Potrebbe anche eliminare qualsiasi speranza di diventare un esportatore significativo di idrogeno verso l’UE.

Ma se accadesse, l’Europa si troverebbe in una situazione difficile. Sostituire tutto il gas russo dei gasdotti richiederebbe un quarto della produzione globale di GNL nel 2021. Di nuovo, qualsiasi spostamento significativo delle forniture di GNL dipenderebbe dal tempo in Asia. I contratti del mercato a pronti non sarebbero in grado di compensare i 170 bcm all’anno di gas russo che l’Europa perderebbe. Circa il 62% di tutti i contratti globali di GNL sono regolati da contratti a medio e lungo termine.

“L’eccessiva dipendenza dell’Europa dal gasdotto russo è diventata una delle sue più grandi debolezze strategiche”

L’industria europea sarebbe gravemente perturbata. L’elettricità sarebbe razionata, portando potenzialmente a frequenti blackout – con tutti gli effetti negativi che questo avrebbe sulle infrastrutture critiche. Considerare questo scenario evidenzia come l’eccessiva dipendenza dell’Europa dal gasdotto russo sia diventata una delle sue più grandi debolezze strategiche.

Prospettive strategiche

Un taglio completo delle forniture all’Europa costerebbe a Gazprom tra i 200 e i 230 milioni di dollari al giorno. Se questa interruzione dovesse durare tre mesi, le vendite perse ammonterebbero a meno di 20 miliardi di dollari, che la Russia potrebbe facilmente coprire con i suoi 630 miliardi di dollari di riserve estere e gli eventuali guadagni da nuove vendite ad altre regioni a prezzi più alti. Quest’anno, Gazprom dovrebbe fare più di 90 miliardi di dollari di profitto operativo lordo rispetto a soli 20 miliardi di dollari nel 2019.

La capacità di limitare il flusso di gas naturale rimane la leva più importante ed efficace del Cremlino contro l’Europa, sia che si tratti di evitare sanzioni o di influenzare la reazione dell’UE all’escalation del conflitto in Ucraina. Mostra anche come l’interdipendenza tra la Russia e l’Europa sia asimmetrica. La Russia può sopravvivere alle dure sanzioni economiche dell’Occidente per almeno un anno, se non di più. L’UE sarebbe in guai seri se le forniture di gas russo fossero tagliate – anche solo del 50% – dopo pochi mesi. Semplicemente non ha sufficientemente diversificato le sue fonti di importazione di gas e ha sottovalutato il valore della sicurezza energetica rispetto alle politiche rispettose del clima e alle forniture di gas più economiche.

Come il giornalista ed esperto di energia Llewellyn King ha detto in una colonna per Forbes a novembre: “Gli acquirenti di gas dell’Europa e i loro padroni politici hanno scommesso che la Russia aveva più bisogno del loro mercato che del gas della Russia. L’Europa ha scommesso erroneamente sul mercato spot, sulla Russia e sul vento. Quasi tutto quello che poteva andare storto, è andato storto”.

Autore: Frank Umbach

Il contributo editoriale proviene dal sito d’informazione e di ricerca “Geopolitical Intelligence Services” (GIS) del Principato del Liechtenstein