Was passiert, wenn Russland die Gaslieferungen nach Europa unterbricht? Drei Szenarien

Europa ist auf eine großflächige Unterbrechung der russischen Gaslieferungen schlecht vorbereitet, was es im Falle eines Konflikts in der Ukraine anfällig für einen Waffenstillstand macht

Seit letztem Sommer befindet sich Europa mitten in einer Erdgasversorgungskrise, die durch eine Eskalation der Russland-Ukraine-Krise nur noch verschärft wird.

Es ist normal, dass Russland mehr Gas nach Europa liefert, als vertraglich vereinbart ist, vor allem wenn die Preise und die Nachfrage hoch sind. Doch obwohl der europäische Gasverbrauch um etwa 5,5 Prozent gestiegen ist und die Preise Rekordhöhen erreicht haben, hat Russland kein zusätzliches Gas in den Kontinent gepumpt. Die europäischen Länder verwenden dieses zusätzliche Gas in der Regel, um ihre Speicher während des Sommers zu füllen. Der russische Präsident Wladimir Putin selbst hat wiederholt Druck auf Europa, insbesondere auf Deutschland, ausgeübt, damit das Nord-Stream-2-Pipelineprojekt (das die Ukraine umgeht) rasch genehmigt wird und neue langfristige Gaslieferverträge als Vorbedingung für zusätzliche Gaslieferungen nach Europa unterzeichnet werden.

Dieser Schritt scheint Teil des hybriden Krieges zu sein, den Moskau gegen den Westen (insbesondere die Europäische Union) und die Ukraine führt. Sollte der Kreml beschließen, in die Ukraine einzumarschieren und damit Sanktionen der EU und der Vereinigten Staaten auszulösen, könnte er als Vergeltung die Gaslieferungen drosseln – und zwar möglicherweise in beträchtlichem Umfang.

Gasexporte unter Beschuss nehmen

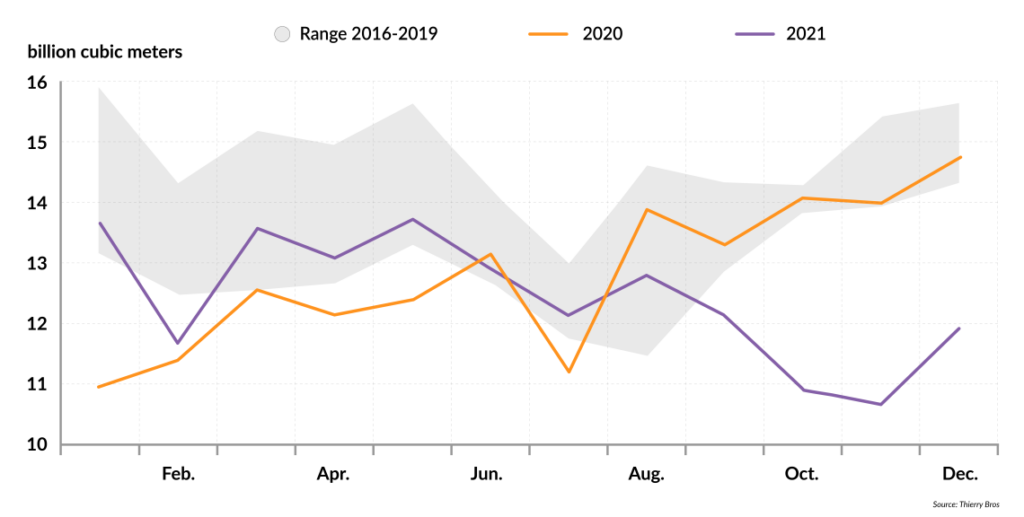

Erdgas deckt etwa 20 Prozent des Primärenergieverbrauchs in Europa und 20 Prozent der Stromerzeugung. Es wird auch zum Heizen und für industrielle Prozesse verwendet. Russland ist Europas größter Gaslieferant und wird im Jahr 2021 schätzungsweise 168 Milliarden Kubikmeter (bcm) an den Kontinent (einschließlich der Türkei) liefern, was unter seinen eigenen Prognosen von 183 bcm liegt. In den letzten Monaten des Jahres 2021 lieferte Russland nur 19 Mrd. Kubikmeter über die Ukraine – weniger als die Hälfte der vereinbarten Kapazität von 40 Mrd. Kubikmetern, und das in einer Zeit, in der die Lieferungen wegen des Wintereinbruchs eigentlich hätten steigen müssen. Einige befürchten, dass diese Lieferungen im Falle eines größeren Konflikts zwischen der Ukraine und Russland erheblich unterbrochen werden könnten, möglicherweise für Monate oder Jahre.

Ein Wiederaufleben der weltweiten Gasnachfrage und Versorgungsengpässe sind die Hauptursachen für die hohen Energiepreise in Europa, aber Präsident Putins Beharren darauf, die russischen Lagerstätten im vergangenen September wieder aufzufüllen, bevor Erdgas nach Europa geliefert wird, hat die Sache nicht gerade erleichtert. Obwohl der Kreml dies bestreitet, sehen viele in Europa diesen Schritt als Erpressung an, um Deutschland bei Nord Stream 2 unter Druck zu setzen.

Trotz rekordhoher Preise blieben die russischen Gasexporte nach Europa im Jahr 2021 niedriger als 2019. Die europäischen Gasspeicher wurden in den Wintermonaten erschöpft, ihre Bestände fielen auf historische Tiefststände und könnten im März oder April leer sein.

„Trotz rekordhoher Preise bleiben die russischen Gasexporte nach Europa im Jahr 2021 niedriger als im Jahr 2019“

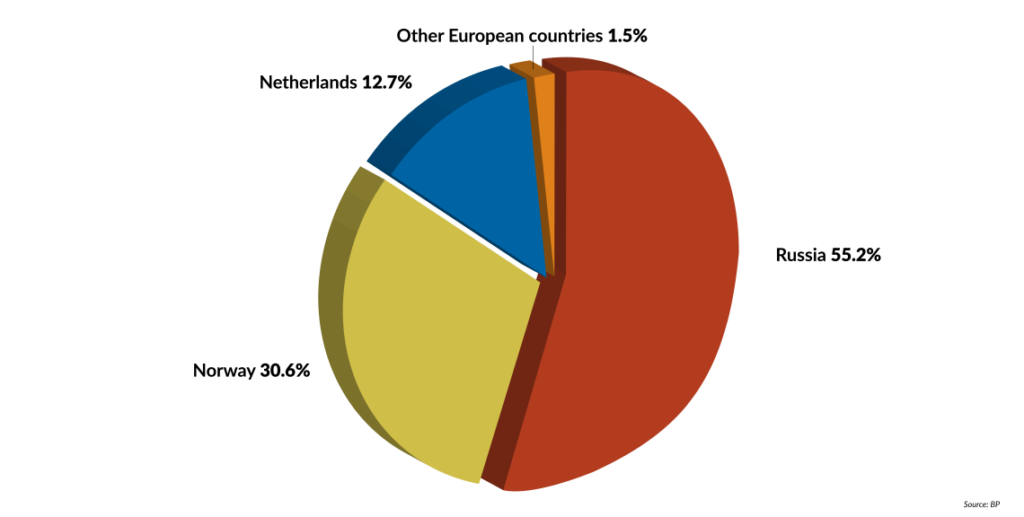

Die Entscheidung Moskaus, die Gaslieferungen nach Europa über die Ukraine (und Weißrussland) einzuschränken, hat zu den Turbulenzen auf dem europäischen Markt beigetragen und die Gaspreise hoch gehalten. Entscheidend ist, dass Russland die Fertigstellung von Nord Stream 2 – die noch von den deutschen Regulierungsbehörden und dann von der Europäischen Kommission genehmigt werden muss – nicht benötigt, um seine Gaslieferungen nach Europa zu erhöhen. Über die bestehenden Pipelines kann reichlich Gas geliefert werden. Im Jahr 2011 hat Russland etwa 104,2 Mrd. m3 durch die Ukraine nach Europa gepumpt, im Jahr 2019 sogar 89,6 Mrd. m3.

Abgesehen von der Genehmigung von Nord Stream 2 möchte Moskau, dass europäische Gasunternehmen mehr langfristige Lieferverträge unterzeichnen, die sie für 10-20 Jahre an russische Lieferungen zu festen Preisen binden. Im Gegensatz dazu ziehen es diese Unternehmen vor, flexible, kurzfristige Spotverträge zu unterzeichnen, die in den letzten Jahren in der Regel billiger waren. Bis Ende 2020 machten Spotverträge 87 Prozent aller Gaslieferverträge in Europa aus.

Moskaus Argument, dass Gazprom die russischen Gasspeicher wieder auffüllen müsse, bevor es die Lieferungen nach Europa erhöht, wurde untergraben, als sich herausstellte, dass sie am 20. Oktober mit 69 von insgesamt 72,6 Mrd. m3 fast voll waren. Im vierten Quartal 2021 waren die russischen Gaslieferungen nach Europa um 25 Prozent niedriger als im gleichen Zeitraum 2020. Ende Januar 2022 waren die europäischen Gasspeicher auf unter 40 Prozent ihrer Kapazität gesunken. Damals kritisierte Fatih Birol, Exekutivdirektor der Internationalen Energieagentur, Russland für die Verschärfung der europäischen Gaskrise und warf Moskau vor, die Gaslieferungen nach Europa um mindestens ein Drittel zu drosseln.

Abhängigkeit nimmt zu

Seit die EU 2009 ihr drittes Energiepaket“ vorstellte, hat sie zahlreiche Maßnahmen ergriffen, um ihre Gasversorgungssicherheit zu verbessern. Sie hat ihre Importkapazitäten für Flüssigerdgas (LNG) auf 237 Mrd. Kubikmeter pro Jahr erweitert, darunter 29 große Gasimport- und Wiederverdampfungsanlagen, neue Gasverbindungsleitungen zwischen den EU-Mitgliedstaaten und die Fertigstellung des TANAP-TAP-Pipelinenetzes für den Import von Gas aus Aserbaidschan.

„Die Möglichkeiten der EU, ein Gasdefizit auszugleichen, sind begrenzt“

All dies hat die Gassicherheit der EU verbessert, so dass einige Regierungen und Experten der Meinung sind, dass das Thema nun abgeschlossen ist. Sollte der Kreml die Gaslieferungen absichtlich unterbrechen, so die Überlegung, würde die EU einfach mehr Flüssiggas importieren, das dann auf den gesamten europäischen Gasmarkt verteilt werden könnte. Infolgedessen erhöhte Deutschland seine Abhängigkeit von russischen Pipeline-Importen von 42 Prozent im Jahr 2010 auf 55 Prozent im Jahr 2021. Die Gasabhängigkeit der EU insgesamt hat ebenfalls rapide zugenommen – unter Einbeziehung der russischen LNG-Lieferungen stieg der Anteil des aus Russland bezogenen Gases in der EU von fast 44 Prozent im Jahr 2020 auf 53 Prozent im vierten Quartal 2021.

Die Vorstellung, dass Europa eine Unterbrechung der russischen Lieferungen kompensieren könnte, beruhte auf der Annahme, dass ein Käufermarkt bestehen bleiben würde, auf dem sich die Anbieter um Kunden bemühen. Durch die geringere Gasproduktion infolge der Pandemie und die rasche wirtschaftliche Erholung Chinas seit Herbst 2020 hat sich das Gleichgewicht zwischen Angebot und Nachfrage jedoch in Richtung eines Verkäufermarktes verschoben, was zu einer weltweiten Gasverknappung und einem Preisanstieg geführt hat.

Szenario 1: Unterbrechung der Lieferungen aus der Ukraine

Wenn ein Krieg ausbricht und das Gas, das die EU derzeit aus der Ukraine bezieht, abgeschnitten wird, hätte die EU nur begrenzte Möglichkeiten, das Defizit auszugleichen. Die Niederlande sind ein wichtiger Gasproduzent, aber 2018 beschloss die niederländische Regierung, die Produktion bis Ende 2022 vollständig einzustellen. Im Januar forderte Berlin die Niederlande auf, zusätzliche 1,1 Mrd. Kubikmeter zu liefern, obwohl es zuvor ein neues niederländisches Offshore-Gasprojekt blockiert hatte, das an Deutschland grenzen würde. Im Moment kommen die Niederlande dieser Aufforderung nach, doch der Ausstieg aus der Gasversorgung ist noch nicht abgeschlossen.

Andere alternative Lieferungen sind ebenfalls problematisch. Norwegen, der zweitgrößte Gaslieferant Europas, hat seine Lieferungen zwar erhöht, könnte aber eine erhebliche Unterbrechung nicht ausgleichen. Im Dezember kam es zu einem ungeplanten Ausfall eines wichtigen Gasfeldes, wodurch die Lieferungen eingeschränkt wurden.

Algerien ist der drittgrößte Gaslieferant Europas, aber seine Lieferungen an Spanien sind aufgrund eines anhaltenden Konflikts mit Marokko zurückgegangen. Aserbaidschan ist nicht in der Lage, seine Gasproduktion kurzfristig zu erhöhen, so dass Europa nicht mit mehr Gas über das TANAP-TAP-System rechnen kann.

Die EU könnte dies durch den Import von mehr Flüssiggas (LNG) kompensieren, dessen größter Lieferant die Vereinigten Staaten sind. Im Jahr 2019 lieferten die USA etwa 25 Prozent aller LNG-Importe der EU. Die USA werden bis Ende 2022 über eine Exportkapazität von 118 Mrd. m³ pro Jahr und bis 2024 von mehr als 160 Mrd. m³ pro Jahr verfügen. Im Falle einer Krise könnten etwa 15 Prozent der weltweiten LNG-Exporte umgeleitet werden, um ein europäisches Defizit zu kompensieren. Die Preise würden dann allerdings noch stärker steigen.

Szenario 2: Russland reduziert die Lieferungen um die Hälfte

In diesem Szenario würde Russland nur seine direkten Gaslieferungen über Nord Stream 1 (Kapazität: 55 Mrd. m³ pro Jahr) und die beiden Turk-Stream-Pipelines (Gesamtkapazität: 31,5 Mrd. m³ pro Jahr) aufrechterhalten. Auf diese Weise könnte Russland seine Gaseinnahmen maximieren, aber die EU in Mitgliedstaaten aufteilen, die seine Lieferungen erhalten (Österreich, Bulgarien, Estland, Deutschland, Griechenland, Ungarn, Lettland, die Niederlande), in solche, die von den Lieferungen abgeschnitten sind (Litauen, Polen), und in solche, die das benötigte Gas erhalten können, solange sie sich an Russlands politische Linie halten (die Tschechische Republik, Frankreich, Italien).

Obwohl die EU über eine LNG-Importkapazität von rund 1.900 Terawattstunden (TWh) verfügt und davon im Jahr 2021 nur 730 TWh verbraucht, hätte sie große Probleme, ausreichende LNG-Lieferungen zu finden, um eine russische Lieferkürzung von 50 Prozent kurzfristig auszugleichen – insbesondere während eines kälteren Winters in Asien und Europa.

Spot- und kurzfristige LNG-Verträge machten im Jahr 2021 38 Prozent des globalen LNG-Marktes aus. Doch gerade auf dem asiatischen Markt basieren die LNG-Importe überwiegend auf langfristigen Verträgen. Lieferungen aus den USA, die zur Erfüllung dieser Verträge bestimmt sind, könnten nur dann umgeleitet werden, wenn die Nachfrage unerwartet niedrig ist – zum Beispiel, wenn es einen ungewöhnlich warmen Winter gibt.

„Der EU-Gasmarkt ist noch nicht darauf ausgelegt, die Region vollständig aus dem Westen zu versorgen“

Dies war im Dezember 2021 der Fall, als das milde Wetter in Asien dazu führte, dass 34 Tanker mit US-amerikanischem LNG von Asien nach Europa wechselten, was dazu beitrug, die Lagerbestände in Europa aufzustocken. Im Januar nutzte Europa 51 Prozent seiner LNG-Wiederverdampfungskapazität und 75 Prozent (nur 90 Prozent der Kapazität eines Terminals können genutzt werden). In Westeuropa wurde die gesamte verfügbare Kapazität genutzt, so dass nur in Ost- und vor allem in Südeuropa freie Importkapazitäten verblieben. Kurzfristig ist mit einer gewissen Zunahme der Lieferungen aus den USA zu rechnen. Abgesehen von den USA scheint Australien der einzige große LNG-Lieferant zu sein, der seine LNG-Exporte in den kommenden Monaten erhöhen kann. Abgesehen davon wird die Umleitung von LNG-Lieferungen auf dem Spotmarkt hilfreich sein, während die Umleitung langfristiger LNG-Ladungen weiterhin von der Nachfrage und dem Wetter in Asien abhängen wird.

Einige Analysten schätzen, dass Europa bis zu zwei Drittel des über russische Pipelines bezogenen Gases durch LNG aus dem Meer ersetzen könnte. Diese Einschätzung könnte zu optimistisch sein. In Mittel- und Osteuropa gibt es nicht genügend Gasverbindungsleitungen, um den Plan zu verwirklichen. Spanien und Frankreich haben ein ähnliches Problem. Und Deutschland hat überhaupt kein LNG-Importterminal. Die Mitgliedstaaten haben ihre eigenen Gasinfrastruktursysteme, die häufig für den Transport von Gas unterschiedlicher Qualität und chemischer Zusammensetzung gebaut wurden, was die Möglichkeit einschränkt, Gas einfach von einem Land in ein anderes zu pumpen. Trotz des Ausbaus der LNG-Importterminals und zahlreicher Verbindungsleitungen in Osteuropa ist der EU-Gasmarkt immer noch nicht für eine vollständige Versorgung der Region aus dem Westen des Blocks ausgelegt.

Russland verfügt mit rund 630 Milliarden Dollar über die viertgrößten Devisenreserven der Welt und könnte daher eine längerfristige Lieferunterbrechung problemlos überstehen. Und bei den in die Höhe schießenden Preisen, die eine solche Kürzung nach sich ziehen würde, könnte Moskau einen beträchtlichen Teil der Differenz durch eine Erhöhung der Verkäufe an andere Kunden ausgleichen. Im Gegensatz zur EU hat Russland nach der Verhängung von Sanktionen durch den Westen wegen der Annexion der Krim eine umfassende wirtschafts- und finanzpolitische Strategie eingeführt. Das hat dem Land geholfen, seine Abhängigkeit von der EU zu verringern.

Europa hingegen hätte Schwierigkeiten, die Unterbrechung schnell zu kompensieren und wäre gezwungen, den Gasverbrauch zu rationieren und zu reduzieren. Dies hätte nicht nur Auswirkungen auf die Stromerzeugung und die Heizung, sondern würde auch die gasintensive Industrie lahmlegen.

Szenario 3: Russland stoppt alle Gaslieferungen nach Europa

Dieses Szenario ist das am wenigsten wahrscheinliche, da es die Beziehungen Russlands zur EU ruinieren und jede Vorstellung davon zerstören würde, dass Russland ein zuverlässiger Gaslieferant ist. Es könnte auch jede Hoffnung zunichte machen, ein bedeutender Exporteur von Wasserstoff in die EU zu werden.

Aber wenn es dazu käme, wäre Europa in einer schwierigen Lage. Um das gesamte russische Pipeline-Gas zu ersetzen, wäre im Jahr 2021 ein Viertel der weltweiten LNG-Produktion erforderlich. Auch hier würde jede signifikante Umleitung von LNG-Lieferungen vom Wetter in Asien abhängen. Verträge auf dem Spotmarkt wären nicht in der Lage, die 170 Mrd. Kubikmeter russisches Pipeline-Gas pro Jahr auszugleichen, die Europa verlieren würde. Etwa 62 Prozent aller weltweiten LNG-Verträge werden durch mittel- und langfristige Verträge geregelt.

„Europas übermäßige Abhängigkeit von russischem Pipeline-Gas ist zu einer seiner größten strategischen Schwächen geworden“

Die europäische Industrie würde empfindlich gestört werden. Die Elektrizität würde rationiert, was zu häufigen Stromausfällen führen könnte – mit all den negativen Auswirkungen, die dies auf kritische Infrastrukturen hätte. Die Betrachtung dieses Szenarios macht deutlich, dass die übermäßige Abhängigkeit Europas von russischem Pipelinegas zu einer seiner größten strategischen Schwächen geworden ist.

Strategische Perspektiven

Eine vollständige Unterbrechung der Gaslieferungen nach Europa würde Gazprom zwischen 200 und 230 Millionen Dollar pro Tag kosten. Bei einer dreimonatigen Unterbrechung würden sich die entgangenen Verkäufe auf weniger als 20 Mrd. USD belaufen, was Russland mit seinen Auslandsreserven in Höhe von 630 Mrd. USD und etwaigen Gewinnen aus neuen Verkäufen in andere Regionen zu höheren Preisen leicht ausgleichen könnte. In diesem Jahr wird Gazprom voraussichtlich einen Bruttobetriebsgewinn von mehr als 90 Mrd. USD erzielen, im Jahr 2019 dagegen nur 20 Mrd. USD.

Die Fähigkeit, den Erdgasfluss zu drosseln, ist nach wie vor das wichtigste und wirksamste Druckmittel des Kremls gegenüber Europa, sei es zur Vermeidung von Sanktionen oder zur Beeinflussung der Reaktion der EU auf einen eskalierenden Ukraine-Konflikt. Es zeigt auch, wie asymmetrisch die gegenseitige Abhängigkeit zwischen Russland und Europa ist. Russland kann harte Wirtschaftssanktionen des Westens mindestens ein Jahr lang, wenn nicht länger, überleben. Die EU wäre in ernsten Schwierigkeiten, wenn die russischen Gaslieferungen nach ein paar Monaten unterbrochen würden – und sei es nur um 50 Prozent. Sie hat ihre Gasimportquellen einfach nicht ausreichend diversifiziert und unterschätzt den Wert der Energiesicherheit im Vergleich zu klimafreundlichen Maßnahmen und billigeren Gaslieferungen.

Der Journalist und Energieexperte Llewellyn King formulierte es in einer Kolumne für Forbes im November so: „Die europäischen Gaskäufer und ihre politischen Herren haben darauf gesetzt, dass Russland ihren Markt mehr braucht als sie Russlands Gas. … Europa hat zu Unrecht auf den Spotmarkt, Russland und den Wind gesetzt. So ziemlich alles, was schief gehen konnte, ist schief gegangen.“

Autor: Frank Umbach

Der redaktionelle Beitrag stammt von der Informations- und Forschungsstelle „Geopolitical Intelligence Services“ (GIS) des Fürstentums Liechtenstein